摘要:

美国储能市场作为全球最重要的储能市场之一,也是中国储能产业链企业出海首选市场,作为美国历史上对储能补贴力度最大政策,Inflation Reduction Act (IRA) 对于中国企业进入美国市场具有重要意义。本文旨在通过评估一年时间内IRA政策实施对储能产业的影响,为中国企业提供有关美国储能市场潜在趋势和发展机会相关建议。

01

获得ITC的可行方法

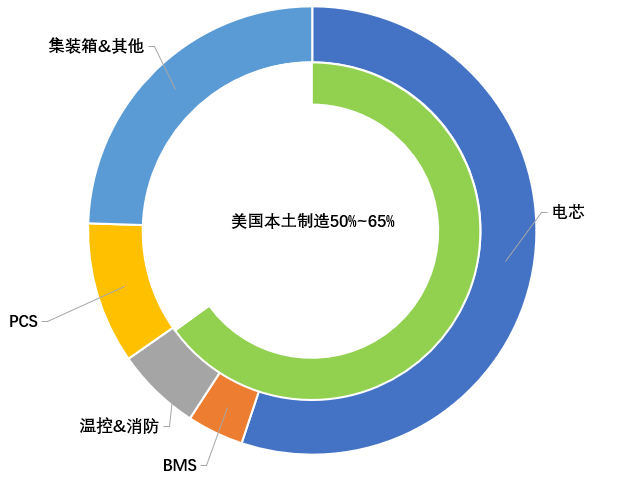

电池由美国制造

这种方法是最合规的可获得IRA补贴的途径,因为电池是储能系统中占比最高且最重要的成本组成部分,在这种情况下,至少50%~65%的储能系统成本为美国本土生产,PCS和集装箱的零件(如连接器、温控消防等)则为可进口组件。

图1. 电池美国本土制造

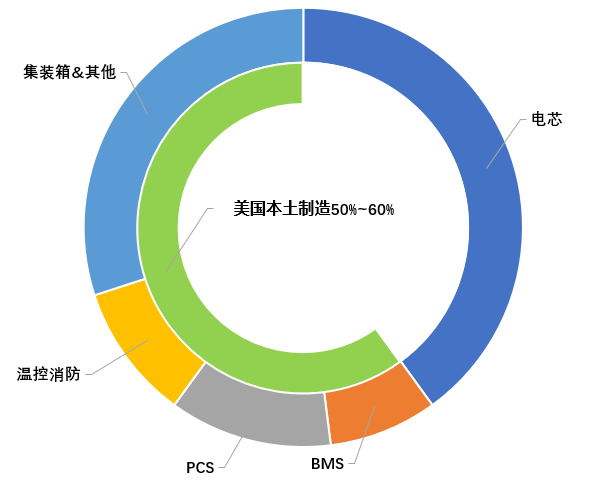

进口中国电芯

在美国集成/电池制造商扩产或提高产能之前,进口电芯进行PACK封装被认为是一种可行且临时性的选择。从成本角度来看,在美国进行PACK的封装成本增加相对较小,大致在15-20%的范围内。尽管该方式可能会增加一定的成本,但它对于美国集成商来说仍是一种相对可行的解决方案。进口电芯进行封装可以满足当前市场需求,并在电池制造商扩产之前填补供应缺口。此外,该方式还可以减少时间和成本上的压力,因为建设新的电池制造工厂需要相当长的时间和高成本投入。但是,选择这种方式也意味着几乎所有其他组件,包括集装箱和PCS,都必须在美国采购,以符合IRA补贴的要求。

图2. 进口电芯进行系统集成

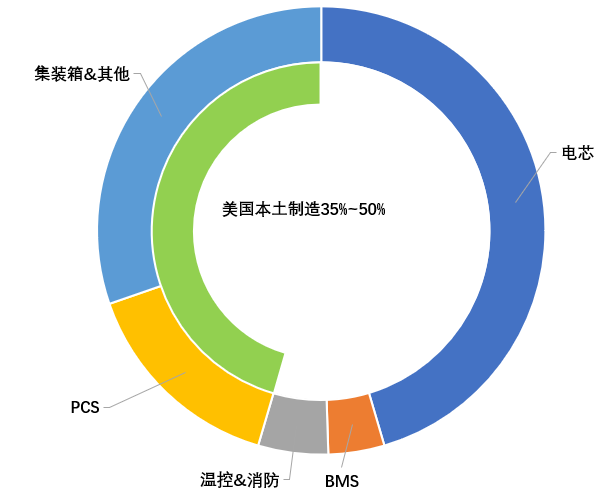

进口集装箱&PCS

进口集装箱和PCS进行集成是一种具有挑战性的途径,尤其是在未来三年IRA补贴门槛将从国内制造率40%提高到55%的情况下。这要求整体电池PACK成本必须控制在55%左右。

图3. 进口集装箱&PCS

02

问题和挑战

可以明显看出,截至目前,理论上最符合IRA补贴要求合规最简单途径将是使用美国制造的电池,然而,这种方式也面临着一系列挑战。

成本挑战

首先,IRA规定中对于符合Investment Tax Credit(ITC)规定(1. 符合国内制造标准率;2. 大于1MW;3. 在2023年1月29日前开工建设)的项目,可以获得10%的生产税收抵免,然而,现阶段在美国制造的电池成本与使用非美国制造电池成本的价格差远高于10%。 即使根据《IRA》第45X条,在美国生产电芯和PACK封装会有不同程度的税收抵免(电芯和PACK的税收抵免基于其容量来计算,其中PACK整体制造$45/kWh、电芯制造$35/kWh、PACK封装$10/kWh),其整体储能系统的成本增量也远超ITC10%的补贴。

假设以使用亚洲(中国)进口电池的储能系统单位成本为$250/kWh为基准,那么使用选择1-美国制造的电池时,其储能系统的单位成本不能超过$277/kWh(纯集成企业获得10%ITC补贴)或$322/kWh (集成+电池制造企业额外获得ITC+$45/kWh电池制造补贴)

同样基准下,在储能集成商使用临时选择2-即进口中国电芯的情况下计算,储能系统集成的单位成本不能超过$287/kWh (获得PACK封装$10/kWh+ITC10%)

项目施工问题

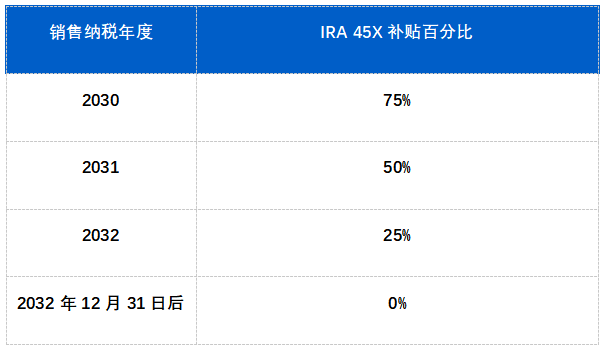

其次是项目施工问题,根据调查,目前美国的储能项目在开始施工前可能需要2~3年的时间用于前期选址、获得施工和土地许可证以及完成前期施工。这意味着最快情况下,系统集成商和项目开发人员需要等到2027年才能从美国制造的电池中受益(享受IRA 45X补贴), 而IRA 45X补贴的机会已经过去一半,因为它将在2032年降至0%(表1)。

表1. IRA Section 45X税收抵免

03

集成商&电池制造竞争力

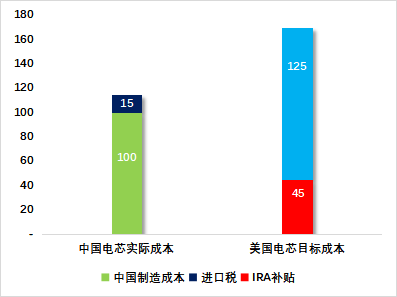

以近期中国的磷酸铁锂 (LFP) 电池美国市场价格为$100 /kWh为基准,考虑到对中国进口的 301 条款关税以及美国制造电池的45X补贴, 因此美国制造的电池要在市场上具有竞争力,其定价需低于$170 /kWh 。

图4. 电芯价格($/kWh)

因此,无论是按照前文方案1还是方案2成本计算,系统集成商都将努力解决的问题是美国国内供应的成本溢价,若要在近4年内获得ITC10%的补贴,即使用美国制造的电芯、PACK以及其他相关组件(例如BMS和热管理系统),现阶段看来几乎不可能实现,这也反映在美国近期的储能项目中,即很少有在建项目将10%ITC补贴纳入其财务模型。

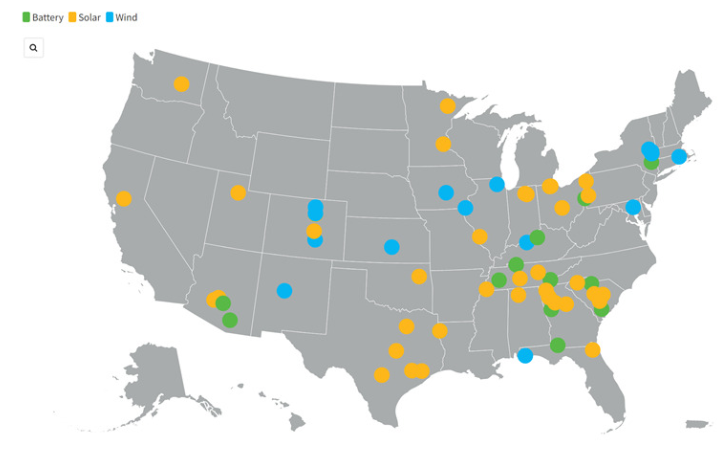

然而,需要明确的是,IRA 45X制定初衷是为了带动美国本土的电池制能力,截至2023年8月(在IRA宣布后),美国本土新能源产业下游在建项目已达到185GW(图5),包括52个太阳能发电项目,14个源网侧储能项目以及11个风力发电项目。因此,从短期成果来看,Section 45X的刺激和ITC在很大程度上推动了下游储能项目的建设,推动了美国储能市场的整体增长。然而,仅凭五年的税收减免来回收前期投资,对于储能集成和电池制造商而言仍然是个巨大的挑战。与此同时,对于储能系统集成环节中的PCS,温控,消防以及集装箱来说,外采仍是美国集成企业长期趋势,《IRA》是否能够为美国电池产业以及储能产业建立核心优势,仍需至少3年时间考验。

图5. 2023年8月美国(IRA宣布后)新能源投资规划

碳索储能网 https://cn.solarbe.com/news/20230927/80689.html