美国时间11月30日,联邦政府公布IRA敏感海外实体(FEOC)细则,美国进一步阻止中国动力电池产业链从《通胀削减法案》(IRA)的补贴中受益。当地时间周五,美国财政部宣布,从明年开始,美国生产的电动汽车中如果包含中国等国家制造或组装的电池组件,将不再有资格享受美国《通胀削减法案》(IRA)提供的高达7500美元的税收抵免。

报道称,拜登政府此举意在“扼杀”中国在美国电动汽车供应链中的作用,但批评人士认为中国在供应链中的主导地位使其几乎不可能被排除在外,并且这些规定将减缓美国从燃油汽车向电动汽车的转型。

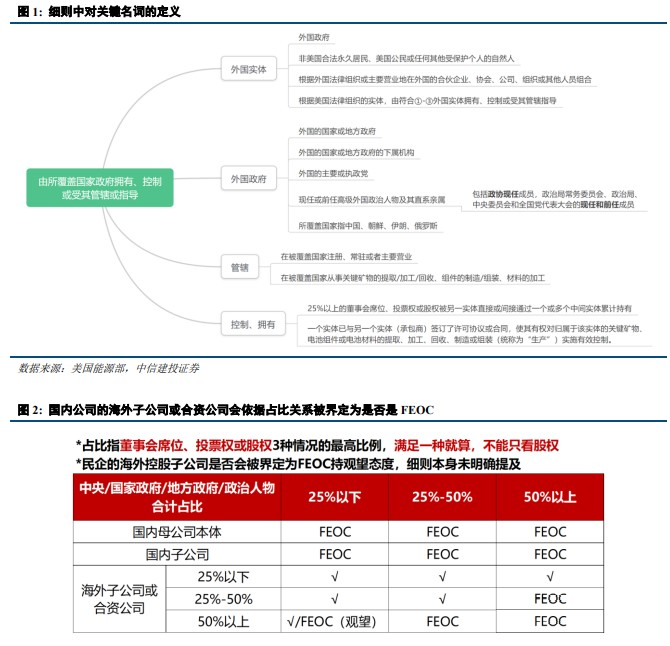

根据新规,从2024年起,符合免税条件的美国清洁汽车不能包含由“受关注外国实体”(FEOC)所制造或组装的电池组件。此外,2025年后,合规的车辆也不能含有由此类实体提取、加工或回收的关键矿物镍和锂等。报道称,这项新规针对的是中国、俄罗斯、朝鲜和伊朗等国家的公司。若一家公司或集团在这些国家中注册成立,或者其国有部分达到25%的门槛时,将被视为“受关注外国实体”(FEOC)。

1 IRA新法案有什么变化?

(1)该政策的本意是看实际控制权:此25%不仅仅是股权,是基于母公司综合董事会席位、投票权或股权,以高者为准,主 要关注股权穿透后的“实际控制权”,例如 A 公司政府股权为20%,但是6名董事会成员中2位代表政府,那么其比例属于 25%-50%挡位考核。

(2)美国除了关注控制权也关注实控人身份:对实控股东及其直系亲属的政治背景做了明确要求。

(3)美国能源部具有最终解释权,部分细节仍要定义,主要系:

1)对于控制权的认定测算还未明确,主要分歧为是否会穿透到财务投资人的股权;

2)民企的控股子公司由于文中谈到 B.IV(subject to the direction) 的子公司满足 BIV 则仍属于 FEOC,所以存在界定模糊点;

3)D 点明确指出能源部长、国防部长和国家情报总监协商后对不利于国家安全和外交政策的情况具有自由裁量权,此点或许成为潜在定义风险。

2 对中国企业有哪些影响?

(1)FEOC实施时间:使用FEOC公司产品的车企将无法获得7500美元税收抵免,其中电池组件的3750美元从2024年开始生效,关键矿物的3750美元从2025 年开始生效。

(2)什么类型的中国企业会受到影响?一方面,“外国政府拥有、控制和指导”限制了央企、国企、地方性企业,以及其他的政府或政治人物占比超过 25%的企业(占比指董事会席位、投票权和股权3种情况中的最高比例,满足一种就算,不能只看股权)及其国内的子公司;另一方面,“外国政府管辖”限制了在国内注册、经营的中国企业及其国内子/孙公司,因此 我们认为所有的中国企业都会被界定为 FEOC(海外子公司和合资公司另谈)。

(3)中国企业的子公司或合资公司在海外建厂是否可以符合要求? 这需要看中国企业在海外的子公司或合资公司是否会被界定为 FEOC,非 FEOC 企业建厂是符合要求的, 具体来看分为以下 2 种情况:

1)如果母公司 A 的政府占比在 25%以下,因在国内注册经营而受政府管辖,而被界定为 FEOC:根据细 则原文提到,当一个实体因其“受覆盖国管辖”而成为 FEOC 时,该 FEOC 的子公司不会被自动视为 FEOC,除非该子公司实体也根据 B.III 条“受覆盖国家管辖”,或根据 B.IV 条“受覆盖国家控制”。因此我们认为此类公司的海外非控股子公司或合资公司B,不会被界定为FEOC,而海外控股子公司或合资公司细则中没有明确说明, 乐观看也不会被界定为 FEOC,中性看存在一定不确定性(能源部对裁定有最终解释权)。

2)如果母公司A因受政府拥有、控制或指导而被界定为 FEOC,则需要看权益穿透情况:当A的政府占比为 25%-50%时,A在B的权益占比在50%以上,则B 会被界定为FEOC,反之不会;当A的政府占比为 50% 以上时,A在B的权益占比为 25%以上,则 B 会被界定为 FEOC,反之不会。

(4)技术授权的合作方式是否符合要求?分为以下 2 种情况讨论:

1)如果由中国企业 A 在中国注册的母公司或子公司作为主体去参与项目,则 A 是 FEOC,美方企业 B 和 FEOC 签署了协议合同的话,则需要保证有一个或多个非 FEOC 实体具备细则中提到的所有 5 项决策权,包括 供应链选择、生产数量/时间、销售给谁、进出生产现场、设备/知识产权/信息和数据等。 2)如果由中国企业 A 在美国注册的子公司/合资公司作为主体参与项目,则需要:1)根据 A 的背景情况 判断 A 不同比例的海外子公司是否为 FEOC(参考第 3 个问题的解读);2)海外子公司不会被界定为 FEOC 情 况下,如果能满足该公司对项目生产过程没有“有效控制”(指合同关系中有权决定生产的数量和时间,有权确 定哪些实体可以购买和使用,或者限制承包商自己的人员进入生产现场; 或维护、修理、操作对生产至关重要的设备的专有权),则符合要求。整体来看,技术授权的要求比我们此前预计的更加严格。

(5)国内锂电产业链公司会受到什么影响?

目前来看,国内公司中,无论是去韩国建厂的前驱体公司,还是计划在北美建厂的主材公司,都需要满足 上述占比问题;结构件、导电剂环节未被定义为电池组件或关键矿物,暂不受影响;亿纬锂能和戴姆勒、帕卡的合作主要是商用车,和乘用车的补贴是分开的,商用车部分未提到 FEOC 限制,且公司股权占比仅 10%,暂不受影响。

3 对储能和光伏产业是否有影响?

目前 IRA 只在电动车税收抵免部分涉及敏感海外实体,在光储税收抵免部分未提到,暂不会影响。根据国际能源署的分析,当下美国几乎没有锂、镍和钴等矿物的开采或加工能力,该国的电池正负极材料产量也不到世界的5%。但在未来,随着美国本土电池产业链进一步发展后,IRA的税收抵免严格趋势是否会扩大到储能相关领域,仍难以预料。因此,许多锂电企业如宁德时代、国轩高科、亿纬锂能、远景动力等选择赴美建厂,可能是长期看来更加稳健的方案。

碳索储能网 https://cn.solarbe.com/news/20231205/82996.html