近日,全球最大在产锂矿山将减产并更改定价模式的消息像掉入热油的一滴水,炸开了花。

1月29日,澳大利亚矿业巨头IGO发布公告称,公司与天齐锂业、美国雅保共同拥有的全球最大在产锂矿山格林布什(Greenbushes)的锂精矿产量将减少约10万吨,原因是主要的锂精矿承销商天齐锂业、美国雅保今年上半年的提货量将低于预期。

同时,公告还表示,该矿生产的锂精矿的长协包销定价模式发生了更改。由此前的采用上一个季度的锂盐均价(Q-1)结算更改为采用发货月上一月的锂盐均价(M-1)来结算,新的定价模式已于2024年1月1日起生效。

有业内人士指出,目前大部分澳洲矿山和非洲矿山都更改了定价模式,由原来的Q-1改为M+1或M+2,以及此次的格林布什矿山结算改为M-1。新的定价模式在锂价下行阶段合理减少了企业成本倒挂的风险,大幅度缩短锂矿和锂盐加工之间的价格传导时间,锂精矿的价格变动将更贴近锂盐的价格节奏。

减产或将继续扩大

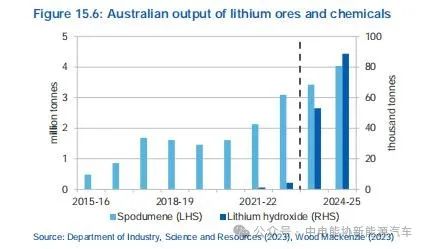

澳大利亚是全球锂矿产量的主要来源国,USGS(美国地质勘探局)的统计数据显示,2020年,全球锂矿产量的48.7%在澳大利亚。最新发布的《资源和能源季刊》报告,2022-2023财年,澳大利亚的锂总产量为405,000吨碳酸锂当量。

本轮澳矿减产甚至停产并非无的放矢。

早在2018-2020年间,为应对当时锂矿价格持续下跌,澳洲锂矿开启减停产潮,2020年产量低位较2019年高位时期下滑超过30%。由于澳矿产能快速收缩,锂供应端得以快速出清,行业供需平衡表得以修复。随着2020年下游需求快速增长,锂价实现触底反弹。

而此前澳洲锂矿生产商Core Lithium停产的举动被认为是拉开本轮澳矿减停产序幕。

1月5日,Core Lithium宣布,为应对持续下行的锂矿价格,公司将暂停旗下Finniss锂项目中Grants露天矿的采矿作业,以优先处理库存为主。

Core Lithium是本轮锂价上涨周期中澳洲首家新投的锂矿生产商,设计产能为17.3万吨/年,于2023年2月产出首批锂精矿,公司原2024财年产量指引为8-9万吨锂精矿。

而最新减产的格林布什矿山由全球锂业巨头美国雅宝公司(Albemarle)持有49%股权,另外51%由天齐锂业和IGO的合资实体持有,其中天齐锂业拥有26.01%股权。

资料显示,格林布什矿山位于西澳大利亚州,是目前世界上品位最高、规模最大和生产成本最低的在产锂辉石矿场。据天齐锂业官网,格林布什矿山生产的锂辉石矿,已开采超过30年。该矿的总资源量折合碳酸锂当量1310万吨;锂矿储量折合碳酸锂当量830万吨。

格林布什矿山目前有四个在产锂精矿加工厂,预计2025年计划产能为210万吨/年。

根据相关分销协议,格林布什矿山生产的技术级锂精矿首先销售给天齐锂业和雅保,再由天齐锂业和雅保对外销售。

对于澳矿减产甚至停产的举动,业内人士多数认为或将继续扩大。

中信证券指出,澳矿减停产是上一轮锂价止跌的重要原因,澳洲锂矿因其供应规模和灵活的产销策略对锂供应有着重大影响,本轮澳矿减停产规模不排除进一步扩大的可能。

银河证券分析称,近期一些澳大利亚锂矿停产,表明本轮锂价下跌已开始击穿锂辉石矿企的成本线。若后续锂价进一步下跌,预计将有更多的固体锂矿企业停产或延缓新建产能进度,从而在供应端收缩给予底部锂价支撑,进而完成行业的筑底与出清。

在锂价不佳的情况下,澳矿减产、停产或意在减少自身损失,为低迷的碳酸锂挺价。

对于格林布什矿山的减产和更改定价模式的举动,招商期货研报指出,究其原因还是下游市场需求不及预期。

由于全球经济增长放缓以及部分地区新能源汽车政策的调整,电动车销量增长速度放缓,导致对碳酸锂的需求减弱。

而碳酸锂的价格仿佛也坐上了过山车,由2022年的最高近60万元/吨快速下跌至18万元/吨,而后又暂时稳定在30万元/吨的价位,最后进入下行通道。

碳索储能网 https://cn.solarbe.com/news/20240202/85267.html