在新型电力系统中,储能成为至关重要的一环,是新能源消纳以及电网安全保障必要保障,在发电侧、电网侧、用电侧都会得到广泛的应用,需求空间广阔。国内市场,风光强制配储政策推动储能需求指数增长。

在市场需求爆发以及政策鼓励的双重推动下,成熟的抽水蓄能、锂电储能呈现爆发性增长,其他新型储能技术也进入了发展快车道。

多种储能路线进入发展快车道

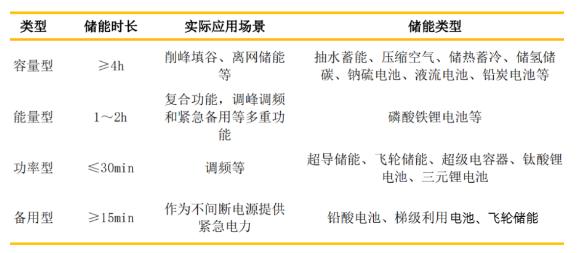

按照时长要求的不同,储能的应用场景大致可以分为容量型(≥4h)、能量型(约1~2h)、功率型(≤30min)和备用型(≥15min)四类。

容量型储能场景包括削峰填谷或离网储能等,长时储能技术种类较多,包括抽水蓄能、压缩空气、储热蓄冷、储氢以及各类容量型储能电池(例如钠硫电池、液流电池、铅炭电池、锂浆料电池等)。

按应用场景划分的储能类型

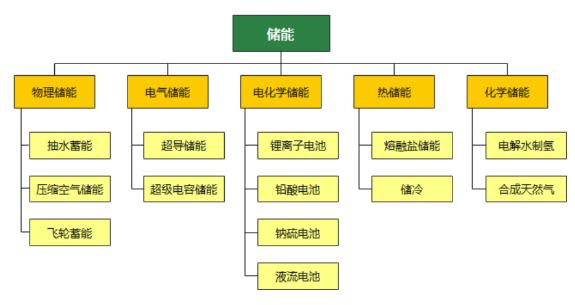

从技术原理上讲,储能技术主要分为物理储能、电化学储能和电气储能、热储能和化学储能这几大类。

储能技术路径分类

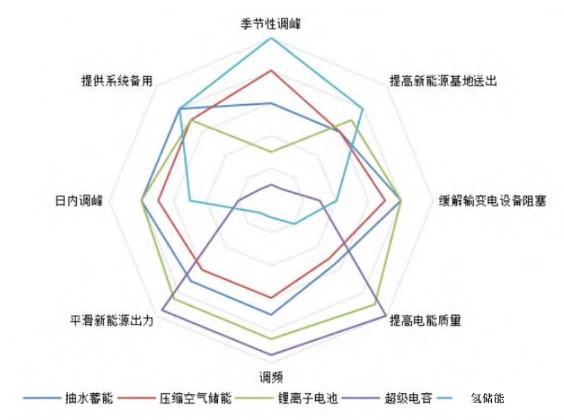

各类储能技术中,抽水蓄能是应用最为成熟;储热技术也已处于规模化应用阶段,目前我国火电灵活性改造大部分采取储热技术;锂离子电池储能开始近两年得到了飞速应用;压缩空气以及液流电池也迎来了商业化应用。

各种储能技术优缺点对比

行业竞争格局

近两年来,储能成为资本市场的关注热点,市场对储能行业的投入呈井喷式增长。相关机构预计,到2025年,新型储能产业规模有望突破万亿,到2030年预计接近3万亿。

储能行业整体向好,不同储能技术存在不同的增长空间,全行业处在一个百花齐放的过程。但尽管政策向好,需求侧不断扩大,储能行业的竞争却十分激烈。

据Wood Mackenzie发布了2022年全球电池储能系统(BESS)集成商市场份额的最新统计数据显示,全球前五大系统集成商占电池储能系统总出货量(MWh)的62%,阳光电源以16%的全球电池储能系统(BESS)市场份额位居全球第一,这是中国企业首次获此成绩,其后是Fluence占14%,特斯拉占14%、华为占9%,比亚迪占9%。

Wood Mackenzie高级研究分析师Kevin Shang表示:“随着重大政策发展推动电池储能系统市场,电池储能系统集成商行业的竞争日益激烈。虽然现有的系统集成商正在努力增加市场份额,但快速增长的储能市场也吸引了许多新进入者进入这一领域。

“头部储能系统集成商的一个共同特点是,他们的全球分布的业务使其能够获得更大的客户群。此外,许多储能系统集成商一直在寻求加强其供应链的垂直整合。”Kevin Shang说。

分地区来看,在北美地区,特斯拉第一,阳光电源第三。北美储能系统集成商市场集中,2022年前五大厂商占据该地区81%的市场份额。按出货量计算,特斯拉以25%的市场份额领跑该地区。

在欧洲地区,Fluence第一,比亚迪第三。欧洲市场户储在2022实现高速增长。电网侧储能亦得到长足发展。比亚迪在欧洲储能市场排名第三占17%。排名第二的是日本企业Nidec占比18%。

在中国、印度、东南亚、澳大利亚等亚太地区,市场竞争更为激烈。2022年,中国以86%的市场份额引领亚太电池储能集成商市场,其中阳光电源第一,中国中车第二,海博思创第三。

Kevin Shang表示,中国的集成商市场竞争日益激烈,受到上下游供应链参与者的严重挤压。随着储能项目的投标要求变得更加详细和严格,拥有电池、PCS、BMS和EMS等关键部件的制造能力往往是必需品,而不是加分项。

面对储能产品同质化的趋势,价格已成为该地区最显著的区别和关键的中标因素。Kevin Shang补充表示,储能系统集成商之间的价格战已经在中国开始,越来越多的参与者愿意牺牲利润来换取市场份额,从而拖累了整个行业的盈利能力。但同时他们预测,利润率不高的激进出价策略将不会持续下去。市场竞争的加剧,将使盈利能力低、竞争力不强的企业在未来几年难以生存。

中国储能产业发展趋势分析

储能潜在市场发展空间

需求增加和电力结构转型成为主要发展驱动因素。

中国电力市场需求进一步增大和非化石能源发电装机量的容量和比例不断增加,给储能的市场扩容带来更多发展空间。

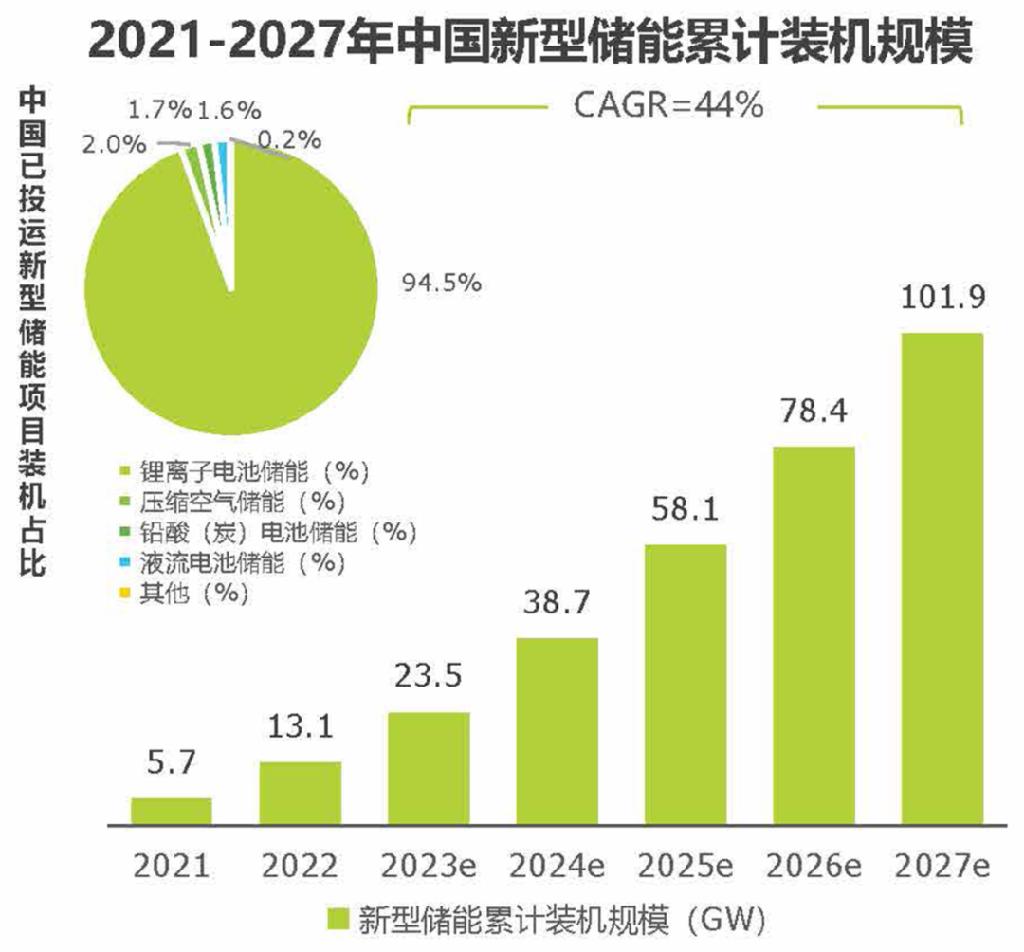

截至2022年底,全国已投运新型储能项目装机规模达870万千瓦,平均储能时长约2.1小时,比2021年底增长110%以上。其中,从2022年新增装机技术占比来看,锂离子电池储能技术占比达94.2%,仍处于绝对主导地位,新增压缩空气储能、液流电池储能技术占比分别达3.4%、2.3%,占比增速明显加快。此外,飞轮、重力、钠离子等多种储能技术也已进入工程化示范阶段。

未来凭借新型储能各项政策落实、市场商业模式不断丰富、各类储能技术不断落实应用等驱动下,预计2027年中国新型储能累计装机规模可超过100GW。

碳索储能网 https://cn.solarbe.com/news/20240210/85467.html