2023年锂电产业出现严重产能过剩问题,碳酸锂价格下跌了约70%,随之而来的就是电芯的价格战,市场只看价格不看产品的问题日益突出,产能过剩必将产生新一轮的淘汰,2024年依旧是形势严峻的一年。

面对行业内都不得不正视的锂电池产能过剩问题,2024年又会出现怎样的新机遇?

锂电阶段性、结构性过剩钠电迎来新机遇

无论是拼产能还是拼价格,动力电池市场的竞争最终还是要回归到电池企业的技术迭代能力和质量把控能力上。一方面,技术能力是驱动动力电池行业发展的主要力量,技术水平是进入新周期的敲门砖。

中国锂电产业已进入产能阶段性、结构性过剩阶段,2023年动力电池平均产能利用率不足,储能电池产能利用率不足55%。锂电行业进入理性发展新阶段,良性发展才能持续发展。在良性发展阶段,产业链利益分配继续良性回归,依靠技术和质量能力,稳定经营才能走向未来。

而2024年的新拐点必是钠离子电池。作为储能界及两轮车换电的“新秀”,钠离子电池凭借其国内储量丰富,分布广泛,低成本、长寿命、宽温区和高安全性能等优势迅速脱颖而出。

钠电低温快充优势

依赖于开放式3D结构,钠离子电池具有较好的倍率性能,能够适应响应型储能和规模供电,是钠电在储能领域应用的又一大优势。

在快充能力方面,钠离子电池的充电时间只需要 10 分钟左右,相比较而言,目前量产的三元锂电池即使是在直流快充的加持下,将电量从20%充至80%通常需要30分钟的时间,磷酸铁锂需要 45 分钟左右。

资源丰富、成本优势

钠资源在地壳中的丰度为2.75%,在地壳中排名第六,而锂资源在地壳中的丰度仅为0.0065%,且分布不均,75%的锂资源集中在南美洲。国内可经济开采的锂资源贫乏,80%依赖进口。国内外对锂资源的争夺也日益激烈,导致碳酸锂价格不稳定,成本投入更高。而钠资源分布广泛、提炼简单,因此价格稳定且低廉,约250元/吨,为碳酸锂价格的1/25。钠离子电池BOM成本较锂电池低30%左右,成本优势明显。

安全性能突出

由于钠元素的电化学窗口较宽,钠离子电池的热稳定性较好,不易发生热失控和燃爆。此外,钠离子电池对锂电池设备的兼容性强,在电解液、隔膜研发方面,也可以借鉴锂电池相关成熟的技术。

市场应用广泛

钠离子电池在对能量密度要求不高的场景中,将有着广泛的应用前景。尤其是在当前磷酸铁锂电池占据优势地位的使用场景,如:电动两轮车、低速四轮车、储能电站、家用储能产品等,大规模商业化之后,钠离子电池都将有一席之地。

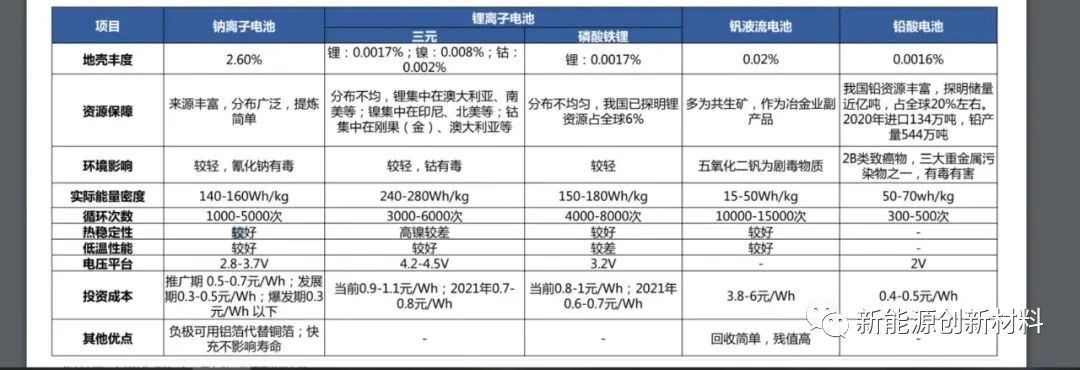

钠离子电池与磷酸铁锂电池对比图

钠离子电池产业链分析

钠离子电池产业链结构与锂电类似,包括上游资源企业、中游电池材料及电池电芯企业。

产业链上游-电池原材料

在原材料方面,钠离子电池和锂离子电池首先最明显的区别就是工作离子的不同。锂离子电池一般使用碳酸锂作为原材料,而目前实验室中合成钠离子电池用正极材料

其他原材料有作为电极正极材料的锰、铁、钴、铜、镍等,作为电极负极材料的碳、钛、磷等,以及作为集流体材料的铝。

钠离子电池组成结构主要包括主要包括正极材料、负极材料、电解质、集流体和隔膜五个部分。

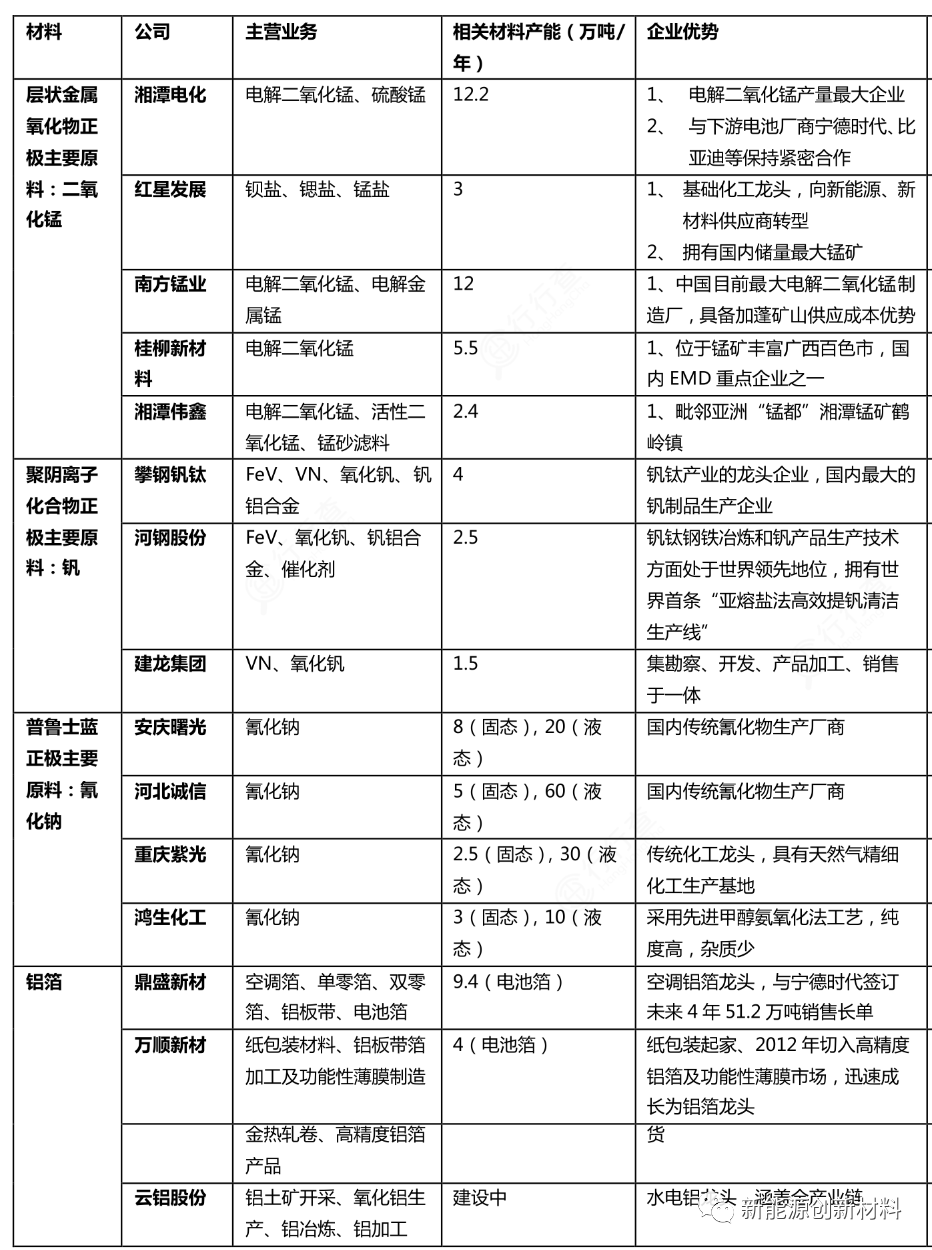

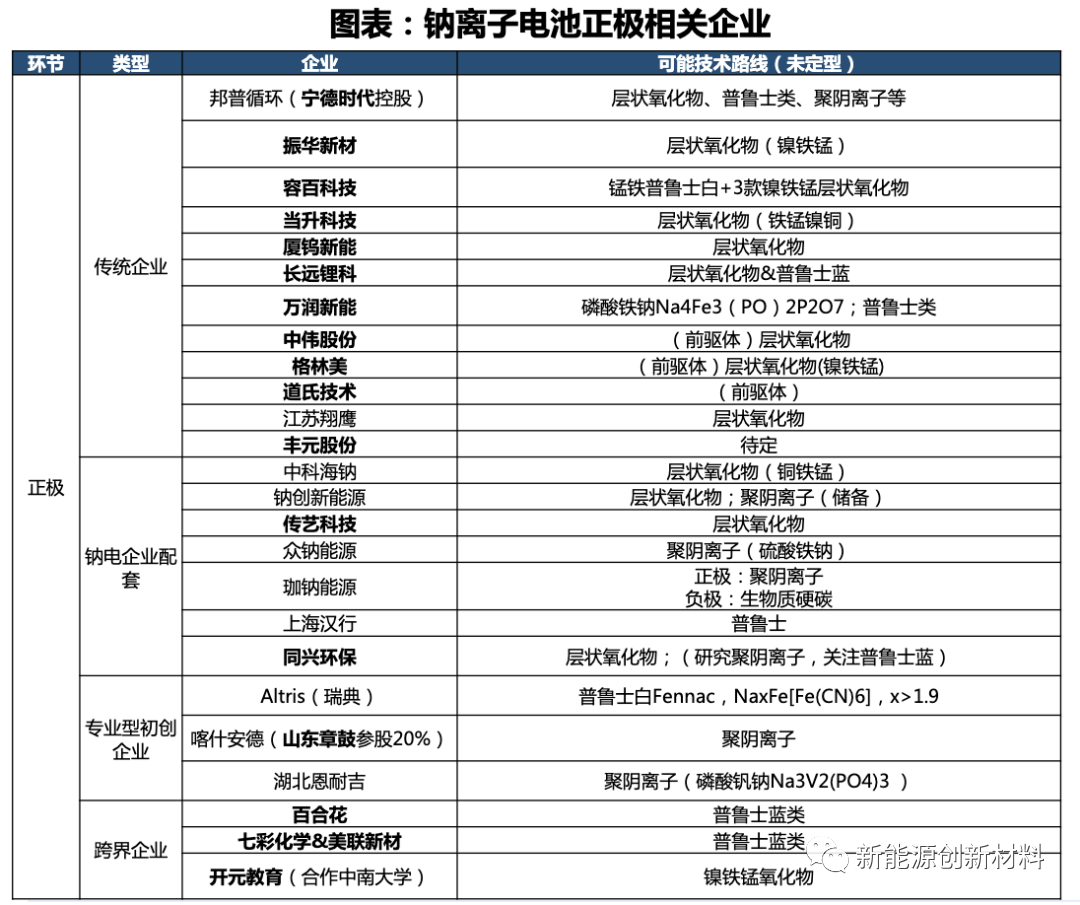

钠电池上游资源部分厂商:

资料来源:国泰君安

产业链中游-电池材料

正极材料:

正极和负极材料影响着钠离子电池的能量密度、功率密度、循环寿命、安全性等关键性能指标,对电池性能至关重要。

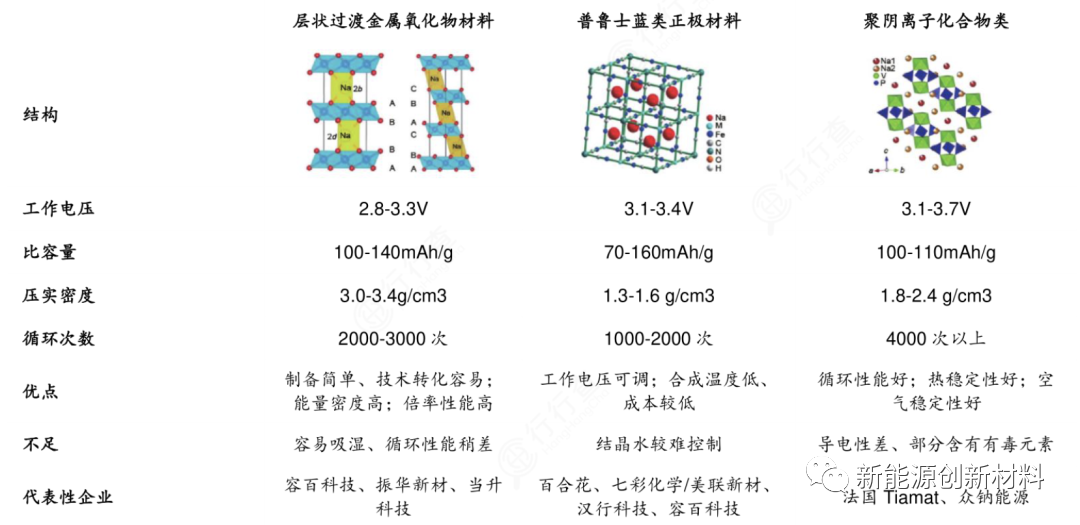

钠离子电池正极材料三种技术路线各有优劣,预计维持多种路线并存的格局,并匹配不同场景下的需求。

和锂离子电池正极技术路线基本确定不同,目前钠离子电池相关的正极材料超 100种,技术路线尚处于演进中。

资料来源:华福证券

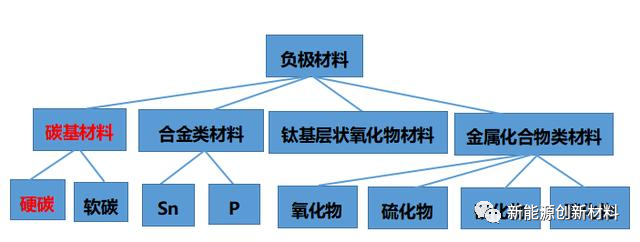

负极材料:

与锂离子电池采用的石墨材料负极不同,由于石墨层间距过小,较大半径的钠离子嵌入石墨层间需要更大的能量,无法在有效的电位窗口内进行可逆脱嵌,因此认为传统的石墨无法作为钠离子电池的负极。钠离子电池负极材料的研究方向有硬碳,软碳,钛基氧化物以及合金等,针对硬碳的研究最多,目前商业化的钠离子电池也以硬碳材料作为负极为主。

负极材料部分生产企业:

杉杉股份(宁波)、璞泰来(上海)、中科电气(岳阳)、翔丰华(深圳)、贝特瑞(深圳)、华阳股份(阳泉)。

产业链下游-电池环节

电芯的类型从结构上分类主要包括软包电池和圆柱形电池;从材料体系分类包括固态钠离子电池、钠硫电池、室温钠离子电池、zebra电池等。

其生产工艺也与锂电池高度重合,现有的锂离子电池组装生产线稍加修改后就可以用来生产钠离子电池,锂电基础完善的产业链为钠电池的产业化提供了良好基础。

钠离子电池与锂离子电池生产工艺基本类似,传统锂离子电池产线可调试转产。

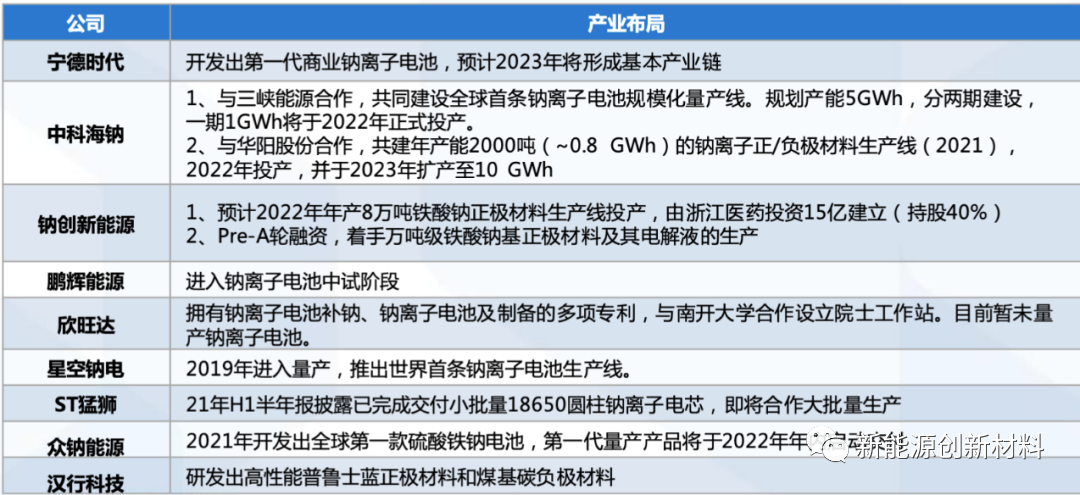

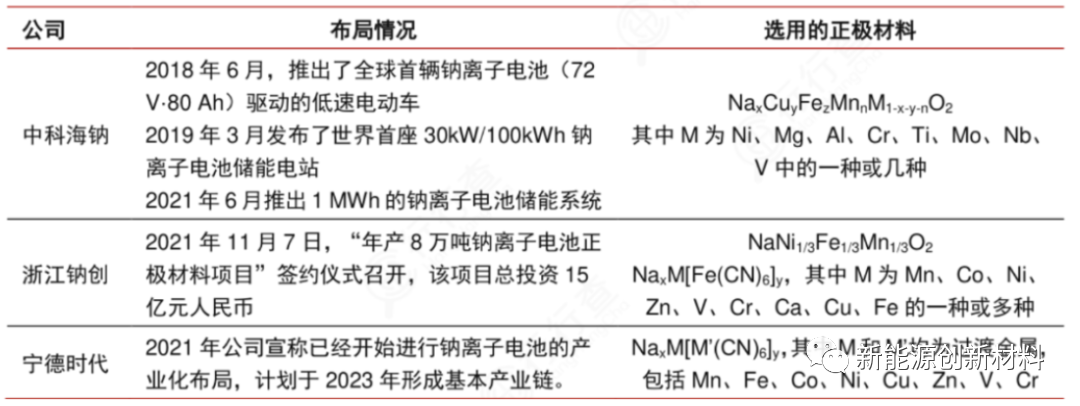

钠离子电池市场格局

全球近三十家企业开始布局钠离子电池,储能、电动车应用多点开花。

国内部分企业钠离子电池布局:

资料来源:国泰君安

国内企业相关技术路线:

钠离子电池同样面临一些问题:例如电池原材料、正负极配套尚未进入规模化供应,材料成本难以控制;能量密度提升空间小;且面临着多种储能方式(氢燃料电池、钒电池、飞轮储能等)的激烈竞争。

长远来看,在全球锂资源稀缺的背景之下,受益于全行业日趋提升的供应安全与降本诉求,钠离子电池有望迎来历史发展机遇。

碳索储能网 https://cn.solarbe.com/news/20240226/86371.html