2023年7月1日起实施的国标《电化学储能电站安全规程》提升了储能消防配置至强制性要求,明确了电池、监控及消防设备的安全技术标准,强调自动灭火系统必须达到精细化的PACK级要求,以应对新型储能电站主要风险源——电芯的热失控问题。随着国内外储能安全事故的频发,该规程旨在通过早期探测和精确防控提升储能系统的安全性,预计将推动消防技术在储能领域的重要性提升。

目前,储能电站消防方案包括舱级、簇级和PACK级,特别是PACK级方案,为了防止火势蔓延而设计,能够进行分级保护和灭火范围的扩大。随着储能市场的迅速增长和消防方案国际认证需求的上升,预计到2030年,中国储能消防市场规模将达到331.6亿元,标志着储能消防行业的市场机遇与挑战。

新规程提升储能电站消防安全标准

近年来,国际和国内新型储能安全事故的频繁发生,自2017年起,全球已累计报告超过79起储能事故。据不完全统计2023至少发生了20起新型储能起火事件,其中超过一半发生在工商业和户储高普及、频繁调用的欧美地区。高频率的安全事故突显了随着储能系统的广泛应用,强化储能消防安全措施的紧迫性。随着中国新型储能越来越多的参与电网响应和辅助服务,频繁的充放电调用使储能消防问题成为待解的重大挑战,推动技术进步与安全防护同步增强成为行业发展的关键。

2023年7月1日,国标《电化学储能电站安全规程》的正式实施,标志着从建议性到强制性的重要转变,明确了电池、监控及消防等设备的安全技术要求。该规程特别强调,自动预警和多级防控系统的设计必须实现精细化,要求自动灭火系统达到PACK级标准。这不仅预示着储能消防技术在系统中的价值将得到进一步提升,也意味着储能消防领域的企业必须迅速适应更高的技术标准和市场需求,以应对日益严峻的安全挑战。

锂离子电池热失控为主要火灾原因

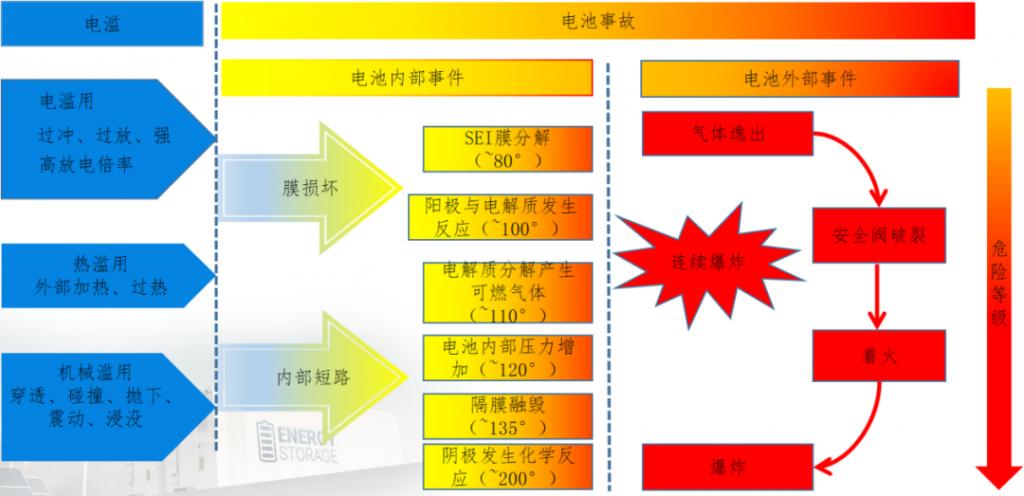

统计显示,因锂离子电芯失效发生的热失控是造成储能电站火灾的最主要原因。锂电池热失控起因主要为机械滥用、电滥用、热滥用,导致短时间内电池内部温度升,在各种滥用作用下电池内部温度升高出现SEI膜分解(~80°)→阳极与电解质发生反应(~100°)→电解质分 解产生可燃气体(~110°)→ 电池内部压力增加(~120°)→ 隔膜融毁(~135°)→阴极发生化学反应(~200°);锂电池外部表现为气体逸出→安全阀破裂→着火→爆炸。整个过程发生一系列复杂化学反应,温度不断升高,放热速率越来越快,内部发生大规模短路,热量快速集聚触发热失控。

图1:锂离子电池热失控及各副反应历程

(资料来源:OFweek储能网)

目前储能电站中采用的锂离子电池主要包括三元锂和磷酸铁锂两种材料体系,三元锂离子电池热稳定性较差,在热失控情况下会发生析氧,与电解液发生反应,具有更大的火灾危险性,2022 年 6 月国家能源局发布的《防止电力生产事故的二十五项重点要求(征求意见稿)》中提到,“中大型电化学储能电站不得选用三元锂电池、钠硫电池,不宜选用梯次利用动力电池”,目前国内投运的锂离子电池储能项目中,磷酸铁锂电池占据了98%以上的份额。

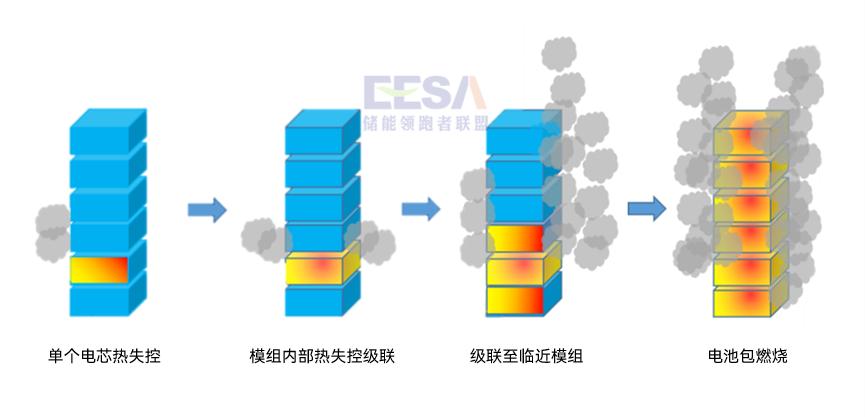

磷酸铁锂电池在热失控情况下主要反应形式为持续释放大量的可燃烟雾,持续时间长,一般不会发生主动式着火或者爆炸,但电池热失控过程中会产生大量有毒可燃烟气,在封闭空间内具有爆炸的风险。目前储能系统多采用组串式,由于能量密度和空间的限制,电池舱内电芯排布较为紧密,某一单体电池热失控通常将导致模组之间的火灾蔓延,在封闭空间内有爆炸的可能性,这将导致安全隐患进一步增大。

图2:锂电池热失控带来多米诺骨牌效应

储能消防市场展望

由于电芯本身是新型储能电站中最主要的风险源,因此,对于储能电站消防系统来说,极早期探测和对热失控的早期观测变得至关重要,这有助于防止火灾的发生。

目前,储能电站的消防解决方案主要分为舱级、簇级和PACK级。为了实现更精准和细致的消防效果,PACK级消防方案被设计为能够对电池PACK箱内部和储能柜空间进行分级保护,它不仅可以设置定点灭火,还能扩大灭火范围,有效防止火势蔓延的同时节约资源。

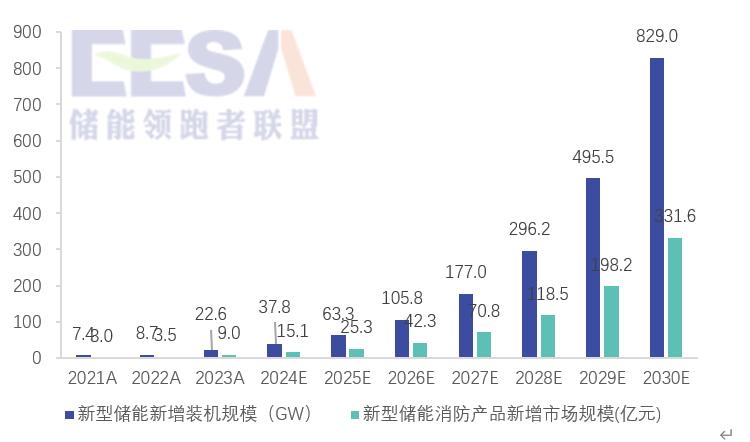

青鸟消防的一份机构调研报告预计,未来国内PACK级消防方案的支出将占储能电站总体造价的5%-7%,单GW消防价值量预计将实现翻倍增长,达到约4000万左右。根据国家能源局的统计,截至2023年底,全国新型储能项目的累计装机规模已达31.39GW/66.87GWh,2023年的新增装机规模为22.6GW/48.7GWh,较2022年的7.16GW/15.94GWh有显著增长,是2021年(2.11GW/4.43GWh)的3.6倍。基于当前的增速,预计到2030年,中国新型储能的新增装机量将达到829GW。据此推算,到2030年,中国储能消防市场的规模有望达到或超过331.6亿元。

图3:2021A-2030E新型储能消防新增市场规模

目前,储能消防行业仍处于发展的初期阶段,市场竞争相对分散,但面临较高的进入壁垒,这要求企业不仅需要积累技术实力,还需完善渠道和品牌建设。业内的主要厂商为创为科技、青鸟消防和国安达,根据起点研究院的调研数据,这三家企业的市场份额分别为40%、7%和2.4%,均已开发出站级、舱级、Pack级的全面储能消防解决方案。随着国内储能集成商加快国际化步伐,对符合国际标准的消防方案需求不断增长,市场的准入门槛将因此相应提高。这不仅为拥有国际认证技术的储能消防企业开辟了更广阔的市场空间,也预示着市场集中度将会进一步增加。

碳索储能网 https://cn.solarbe.com/news/20240319/87209.html