近日,两例储能系统设备采购开标,再次展现了当下国内储能市场竞争的惨烈。

尽管采购规模不大,这两例招标却吸引了央国企、跨界的各路选手齐聚重庆,69家储能系统集成商现身投标,其中不乏储能行业龙头、也有此前在电力能源跨界而来的知名代表。其中9家企业同时参与了两次投标,3家以价格取胜。

千军万马抢过独木桥,价格成了第一把利刃。此次重庆战场上,储能系统价格再次逼近了业内“底线”。

2024年3月8日,辰峰储能发布2024年度储能系统公开招标,两项采购规模分别为47.5MW/95MWh和40MW/80MWh,交货地点分别位于江苏泰兴地区和重庆地区。

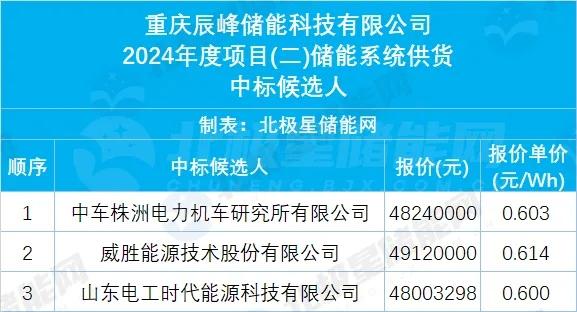

3月21日开标的项目(二)储能系统供货,即为重庆地区的40MW/80MWh。尽管规模还不到百兆瓦时,仍吸引了14家企业参与投标,其中不仅有阳光电源、比亚迪、天合储能、采日能源、海辰储能、威胜能源等知名企业,央企代表的融合元储、南瑞继保、许继电气、许继电科、中车株洲所、电工时代也参与其中。

其中南瑞太阳能报价最高、为0.694元/Wh,阳光电源与比亚迪紧随其后。晶科能源的报价最低、总价4800万元整。最终入围中标候选人的,是除去晶科能源之外报价最低的三位:电工时代0.6元/Wh、中车株洲所0.603元/Wh、威胜能源0.614元/Wh。

公开信息显示,重庆辰峰储能科技有限公司成立于2023年8月16日,由垃圾发电企业三峰环境、储能电池企业海辰储能,以及电气设备企业金冠股份等,合资4亿元设立,主要从事用户侧工商业储能投资、建设、运营等业务。这意味着,或许此次采购的需求,将用于工商业储能。

在三峡水利2024年度用户侧储能设备框架协议采购中,尽管采购规模不大、仅有200MWh,却也成为今年以来最为吸睛的一次储能招标,共吸引了64家企业参与投标。(详细名单见文末表格)

其中除了储能领域已经耳熟能详、业内常见的知名企业,还有很多相关电力能源跨界而来、并在此次采购中首次亮相储能市场,如埃斯倍风电科技、斯菲尔电气、新华三信息技术等。

此外,还有一些已经从事储能但鲜少露面的企业,也在此采购中亮相,例如:河南赛美科技、江苏安时商用储能、江苏富仁能源、江苏数世能源、江苏北人、青岛益和储能、清安储能、星能装备、国瑞协创、四川航电微能源、苏州白泽储能、烽火富华等等。

市场需求不达预期,可能是造成竞争激烈的重要原因之一。

据了解,去年同期,各大央国企发电集团、中国电建、中国能建等都曾开启大规模储能设备集中招采,而实际上部分企业实际采购规模未达年度采购目标。今年以来,部分央企尚未启动规模化集采,或者个别已经启动的招标采购的规模也较去年同期相对减少。当前,储能项目前期公示、备案的总量很多,但真正进入施工或设备采购阶段的偏少,工程进展相对迟缓。

不过,以上这些仅仅是当前储能明争暗战的冰山一角。此次我们看到的,只是在重庆地区比较活跃的一部分储能系统集成商,而仍有相当庞大的集成商群体,可能种种原因没有参与这两大项目的投标。

甚至还有上游、储能电池环节,他们直接影响储能系统成本、储能项目造价的,因而相关企业在这场由“价格”掀起的乱战中处境更为艰难。

不可否认的,价格推动了市场的繁荣,但牺牲利润、牺牲质量为代价的纯价格战,也可能暗藏更多隐患。

春天来了,但储能市场看起来是乍暖还寒。

碳索储能网 https://cn.solarbe.com/news/20240325/87434.html