碳索储能网获悉,8月5日,长远锂科宣布公司证券名自8月9日起更名“五矿新能”。据了解,证券名变更出于公司战略发展需要,以加速公司在新能源材料领域的多路线布局。

资料显示,长远锂科成立于2002年。作为国内三元正极材料龙头企业之一,公司早在2011年便进入相关领域,成为国内最早从事相关研发、生产的企业之一。

目前,长远锂科已在三元正极材料领域构筑起护城河,成为宁德时代、亿纬锂能、欣旺达等主流锂电池制造企业的供应商。据GGII统计,近年来长远锂科稳居国内三元正极材料出货量前列。于储能行业而言,长远锂科生产的正极材料亦是电化学储能系统的重要组成部分。

那么,长远锂科决定更名“五矿新能”,背后又有哪些渊源呢?

中国五矿实力背书

资料显示,长远锂科最初曾是中国五矿的四级企业。据新华网此前报道,2017年12月,中国五矿着眼打造新能源材料千亿市场的骨干平台,将湖南长远锂科有限公司与金驰能源材料有限公司重组合并,成立了新的长远锂科。同时,中国五矿还将新成立的长远锂科由四级企业提拔为直管企业。换句话说,长远锂科背后站的就是五矿,这样的渊源也就解释了最新的更名。

深入看,截至2023年底,中国五矿通过中国五矿股份有限公司(下称“五矿股份”)间接控制17.16%股长远锂科权,通过长沙矿冶研究院有限公司间接控制长远锂科17.16%股权,通过宁波创元建合投资管理有限公司间接控制长远锂科8.58%股权,通过五矿金鼎投资有限公司间接控制长远锂科0.75%股权,合计控制长远锂科43.66%股权。

从业务层面看,中国五矿作为以金属矿产为核心主业、由中央直接管理的国有重要骨干企业,境外矿山遍及亚洲、大洋洲、南美和非洲等地。官网显示,公司目前共拥有境内外矿山38座,经营的金属品种覆盖我国战略性矿种目录的70%以上,钨、晶质石墨、铋资源量位居全球前列,铜、锌、铅、锑等资源量位列全球第一梯队。而长远锂科则是中国五矿新能源材料板块的支柱企业,主业为高效电池正极材料研发、生产和销售。

近年来,得到中国五矿实力背书后,长远锂科的发展的步伐也大大加快。2018年,在中国五矿帮助下,长远锂科顺利与国风投、上汽投资、北汽产投、国调基金等11家战略投资者签订增资协议,为公司发展引入17亿元权益资金。

2019年底,长远锂科完成股份制改造,更名为“湖南长远锂科股份有限公司”。2020年5月,长远锂科上市申请获上交所受理。2021年8月,长远锂科顺利登陆科创板,完成上市的关键一跃。

那么,上市3年来,长远锂科的业绩表现如何呢?

市场波动引发下滑

据碳索储能网了解,2021年至2023年,长远锂科分别实现营收68.41亿元、179.75亿元、107.29亿元,对应增速分别为240.25%、162.75%、-40.31%;

同期,长远锂科的净利润分别为7.01亿元、14.89亿元、-1.24亿元,对应增速分别为538.17%、112.59%、-108.36%。

不难发现,长远锂科期内业绩起伏较大,2023年公司的主营业务毛利率更是只有4.05%,较2022年同期减少10个百分点。在此影响之下,长远锂科2023年的业绩也由盈转亏。

那么,又是什么侵蚀了长远锂科主营业务的毛利率呢?

对此,长远锂科在年报中给出的解释是:期内上游原材料价格大幅波动,公司产品销售单价下降;同时下游需求放缓,导致公司订单量减少,存货减值,利润下降。

碳索储能网注意到,2023年受行业产能过剩、供应充足、库存高企的影响,镍、钴、锂及正极材料价格均出现大幅下滑。

据亚洲金属网数据,2023年金属钴99.8%min均价约25.49万元/吨,同比下降38.92%;硫酸镍均价约3.23万元/吨,同比下降19.66%;三元材料(NCM523)均价约为21.01万元/吨,同比下降37.27%;钴酸锂均价约为26.64万元/吨,同比下降45.05%。可见,长远锂科业绩下滑与市场因素拖累密切相关。

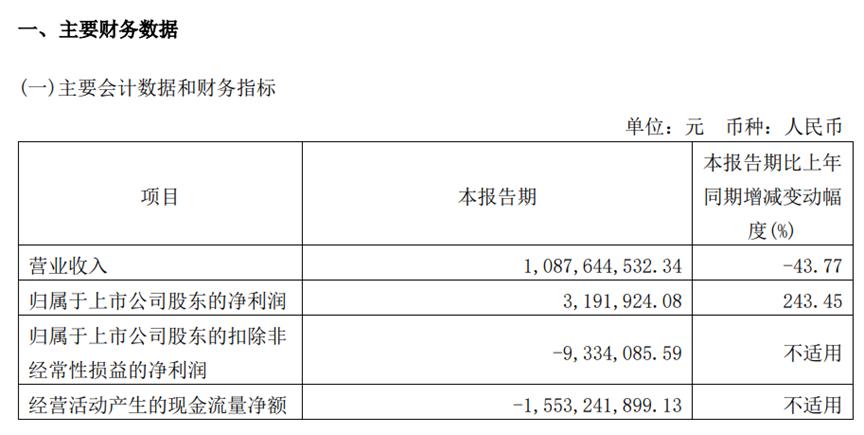

进入2024年后,上游原材料价格下降影响仍然存在。受此影响公司产品单价亦同步下调。好消息是,一季度下游市场需求同比增长。受益于此,公司产销规模增加,利润得到增长。一季报数据显示,长远锂科期内实现营收10.88亿元,同比下滑43.77%,取得归母净利润319.19万元,同比增长243.45%。

那么,此番更名能否帮助长远锂科扫除增长阴霾呢?

既定战略有望提速

面对市场的不可抗力,长远锂科在2023年年报中表示,公司以“坚持做强锂离子电池正极材料产业主业不动摇、坚持多元化产业配置方针不动摇、坚持全球化发展方向不动摇”为基本原则,以成为“国内一流、国际知名的新能源材料供应商”为战略定位,以市场为导向,依据对市场的精准分析,为合理配置公司资源,明确未来发展路径,结合内外部环境、自身的优势制定公司的发展战略。

具体来看,一方面,长远锂科积极构建完善业务组合,瞄准正极材料行业往多元化方向发展,在现有三元正极材料、磷酸铁锂正极材料、钴酸锂正极材料和球镍业务的基础上,加强前沿产品布局,构建原料保障、材料生产、循环利用产业链。

2023年,长远锂科积极应对正极材料产品需求的调整变化,战略布局磷酸铁锂、钠电材料等业务领域。比如,公司期内完成了钠电量产线改造,层状单、多晶产品均实现吨级出货。

另一方面,长远锂科持续推进全成本管控工作,精打细算,让每一分钱花到实处、发挥更大的作用,杜绝成本浪费;持续投入资金进行技术研发,对核心产品进行持续优化,对前沿产品积极研发,对未来技术方向积极探索。

碳索储能网注意到,2023年,长远锂科不仅攻克了9系单晶、中高镍4.4V高电压等关键技术难题,并通过客户验证;还推动第二代高镍NCA、超高镍三元和xHEV三元等重点产品进入量产。

在碳索储能网看来,眼下上游原材料价格下跌是产业周期作用下的结果。对于长远锂科这样的龙头企业而言,其在思考如何减亏的同时更应关注市场变化,押注产业未来。

此番更名并不会影响公司的既定经营策略。长远看,五矿从“幕后”走到“台前”后,前文提及的发展战略有望加快落地。与此同时,随着科学发展战略持续推进,长远锂科业绩回暖自然也不是难事。

(本文不构成投资建议)

碳索储能网 https://cn.solarbe.com/news/20240807/90036.html