新政落地,工商业储能市场风云突变。4月25日,江苏省发改委发布《关于优化工商业分时电价结构促进新能源消纳降低企业用电成本支持经济社会发展的通知》(简称“江苏分时电价新政”),并将从2025年6月1日起正式执行。

由于此次新政对目前尚以“两充两放峰谷套利”为主要盈利模式的江苏省工商业用户侧储能项目的实际峰谷价差影响巨大,造成市场巨震。且因此次调整不仅是江苏个例,也大概率是未来国内各省(贵州省电价调整征求意见稿5月16日已出,与江苏如出一辙。浙江等地有可能也会快速跟进)普遍的政策调整趋势,因此受到了业界的广泛关注。

据了解,此次政策的调整范围为:工商业分时电价执行范围、工商业分时电价时段设置、工商业分时电价计价基础和浮动比例、电动汽车充放电价格政策。其中以分时电价计价基础和时段设置的变化最引人注意。

电价变动分析:价差收窄冲击套利空间

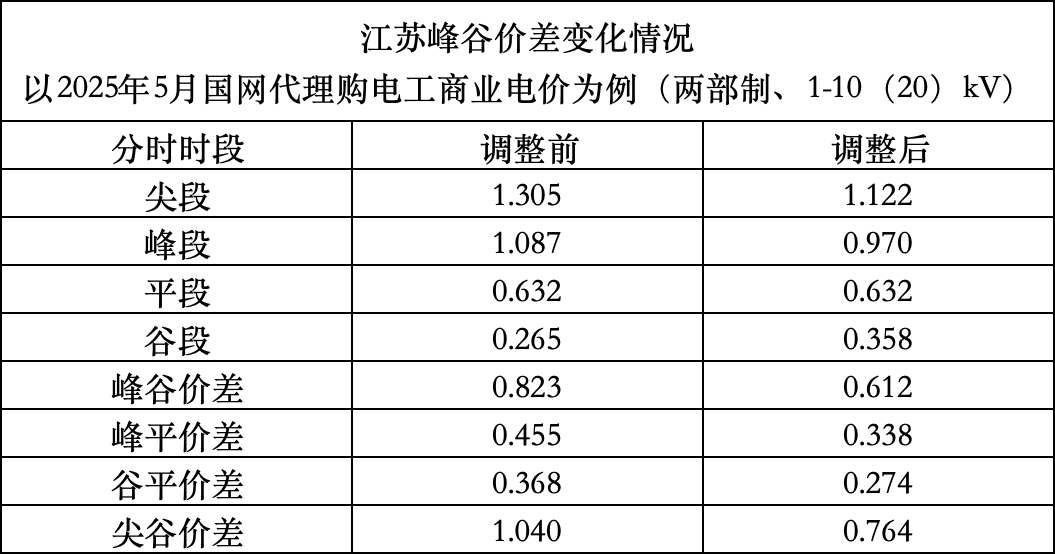

以2025年5月江苏省1-10(20)kV代理购电工商业用户电价为例,新政实施后,峰谷价差从调整前的0.8225元/kWh降至0.6122元/kWh,降幅高达25.57%。

从工商业用电成本角度来看,具体时段的电价成本变化情况如下:

0-24点整体平均电价降低0.0318元,降幅为4.73%;

6-22点整体平均电价降低0.0826元,降幅达9.65%;

8-17点整体平均电价降低0.1748元,降幅为21.74%;

8-14点整体平均电价降低0.3851元,降幅高达44.17%。

这种显著的价差收窄,直接导致工商业储能项目的峰谷套利空间大幅压缩。以往靠低充高放获取价差收益的盈利模式,现在变得困难重重。

这对于依赖这种模式的工商业储能市场短期内造成了巨大压力,业主、开发商、投资方之间的预期差异使得市场开拓难度骤增,不少投资方纷纷持观望态度,大量已签约项目进度受阻甚至面临违约风险。

量道储能团队第一时间

对新政进行深入分析后的结果表明

新政落地后的分时电价变动

对江苏省的工商业储能峰谷套利收益

将带来以下七大影响

短期冲击与长期机遇并存↓↓↓

01

压缩峰谷套利空间,削弱工商业储能收益能力,市场短期承压

由于仅有代购电价部分参与浮动,即使电价浮动比例大于调整前,但最终到户电价(代购电价+输配电价+线损+基金附加+系统调节费等)的各分时电价之间的价差依然明显缩小,价差缩小比例超过25%。

这将显著压缩峰谷套利空间,削弱储能通过低充高放获取价差收益的能力。这对目前阶段仍以峰谷套利为主要盈利模式的工商业储能市场将产生巨大不利影响,用电业主、项目开发者、项目投资方之间的预期差将会使市场开拓难度大幅增加。

事实证明,从政策发布至今短短不到一个月的时间,市场反应已经非常明显,绝大部分投资方改持观望态度,大批已签约项目面临进度停滞甚至违约风险。

02

用电成本普降,利好经济发展,利空分布式光伏和工商业储能短期发展

对于24小时稳定用电的工商业用户,此次调整后的整体电价水平降低将近5%;对于白天6~22点作为主要用电时段的工商业用户,整体电价水平降低将近10%;对于8~17点(分布式光伏主要发电时段)作为主要用电时段的工商业用户,整体电价水平降低超过20%。

这也侧面体现此次电价调整政策的主要目的,就是为绝大部分用电户降低用电成本,整体平均降幅约10%。在经济低迷的当下,这与政策文件名称中的“降低企业用电成本支持经济社会发展”的政策期待效果和制订初衷相契合。

虽然对以白天发电作为主要收益的分布式光伏和以峰谷套利为主要收益来源的工商业储能来说是绝对的利空,但对于整体社会经济发展客观上起到了降低要素成本的作用。

分布式光伏和工商业储能的发展,根本上还是基于在提升低碳可再生能源渗透率的同时为用户侧用电降本,短期虽受挫,但长期来看会为新能源的可持续发展提出了更高的要求,倒逼促进其更健康的成长。

03

回归市场供需价值,促进全网用户消纳新能源的能力和意愿

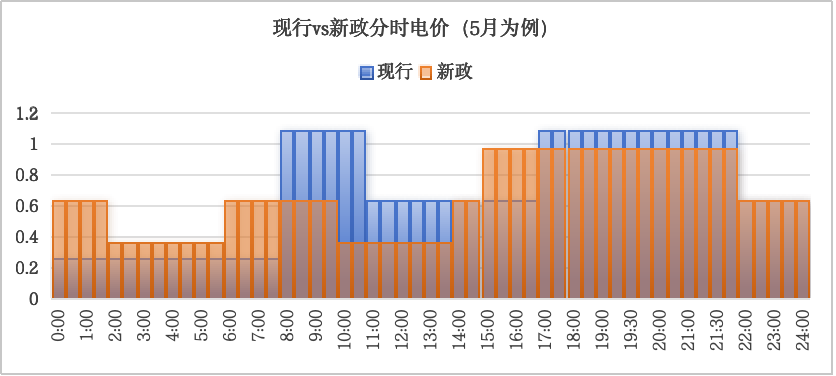

电价分时最大的调整主要来自于上午的峰值电价变为平值电价,中午的平值电价变为谷值电价,明显降低了白天工作时段整体电价水平。

尤其是光伏大发的上午和中午时段(8~14点),电价明显降低超过40%,体现出政策对电价回归市场供需关系对应价值、以及利用低电价吸引大工业用户增加对新能源大发时段的用电积极性、以提升消纳能力的底层逻辑。

分时电价调整后,用户用电向低价时段转移,大大削弱分布式光伏和工商业储能的经济性,拉长投资回收期,但客观上也确实提升了全网用户促进新能源消纳的能力和意愿。

04

已运营项目存在毁约风险,新项目落地条件变化较大,依旧两充两放

对于现阶段主要依靠峰谷套利实现盈利的工商业用户侧储能来说,此次电价调整后的两充两放加权价差从调整前的0.66元/kWh以上降低至调整后的不到0.47元/kWh,价差下浮将近30%,对收益率的影响巨大。

已投入运营的项目存在较大的毁约风险,这可能对尚处于初步发展时期的工商业储能市场带来较大的信心危机。这种信心打击可能比收益率的降低对市场持续发展的负面影响更大。

不过,这并不意味着对江苏工商业储能市场就判了“死刑”。只是对尚未投建的项目投资方来说,可以给出的分成比例和居间费用都将大幅降低。对于一充一放模式的项目,峰谷价差也从超过0.8元/kWh骤降至略超0.6元/kWh,从目前一充一放全生命周期度电成本(LCOS)水平来看,项目基本没有经济可行性。

业界流传的电价调整后江苏只能一充一放的策略是有误的,还是必须两充两放,只不过加权平均价差有了较大幅度的缩减。

05

倒逼分布式光伏降本并主动配套用户侧储能,开启“光储共生”新时代

对于分布式光伏的主要发电时段来说,调整前8~14点高于0.8元/kWh的网购电价,骤然降低至调整后的不到0.5元/kWh,对收益率的影响非常之大。

在高比例自发自用的要求背景下,主要依靠自发自用部分电价盈利(尤其是分布式光伏管理办法和136号文发布后,各地分布式光伏自发自用比例下限要求明确的背景下)的分布式光伏项目投资盈利性将大大缩减,这将继续倒逼分布式光伏持续降低度电成本,并积极捆绑用户侧储能,实现电能量的移时交易能力,提高整体盈利能力和收益确定性。

虽然由于业界各参与方尚需要时间来反应和验证新的发展策略,造成暂时的发展真空期,对分布式光伏和工商业储能均有一定的短期冲击。但从长期来看,分布式光伏主动配储的“光储共生”新发展模式将会给新能源发展带来更可持续的新动力,摆脱电网兜底收购和单纯峰谷套利的局限性,进入新的高速发展时期。

06

零碳园区投资积极性暂时受挫,但后续政策和规则可期

此次电价调整客观上大幅降低了电力用户的白天用电成本,可以使电力用户在不改变用电习惯的前提下实现电力使用成本下降。但由于客观上大幅下调了峰谷价差,在现货市场峰谷价差尚未调整到位之前,阶段性不利于用户侧分布式新能源的发展,将影响社会资本投资建设零碳、低碳园区积极性,影响以电化学储能为主的新型储能区域电网调节能力。

某种意义上,这与政策制定初衷中的“促进新能源消纳”有些相悖。秉承先立后破的原则,也需要现货市场尽快走向成熟,真正体现工商业用户侧储能在电力市场中的“削峰填谷”作用。

法国今年3月启动的昂贵无比的电网紧急平衡机制和限制可再生能源发电,西班牙今年4月发生的大停电均在提醒着我们,在可再生能源渗透率快速提高的过程中不能忽视新型储能等平衡能力以及相关价格机制的建设。

有待后续关于用户侧参与中长期、现货市场、辅助服务以及如何参与虚拟电厂聚合服务层面的政策和规则出台,绿色电力通过新型储能的调节能力主动适应电力市场充分竞争的新时代正式到来。

07

工商储短期内发展面临巨大压力,长期有望成明日之星

工商业储能目前的两充两放全生命周期度电成本(LCOS)在0.3~0.4元/kWh区间,但一充一放全生命周期度电成本(LCOS)高达0.7~0.8元/kWh,根本原因在于日历寿命周期内是否用完循环寿命所产生的度电成本差别。

随着成本持续下降和循环寿命、日历寿命的持续上升,储能的全生命周期度电成本(LCOS)还有很大的下降空间,再附加电力现货市场的逐步成熟,价差逐步接近充分体现市场供需,工商业储能将成为综合能源收益确定性的智慧路由,也将在辅助服务领域为区域电网提供稳定支撑。

展望未来:工商业储能行业何去何从?

此次江苏、贵州已发布以及更多省份可能很快发布的电价调整政策将使分布式光伏和工商业储能的发展面临短期巨大压力,但长期来看,以光储结合为主的综合能源方式和以用户侧(包括台区)储能为主的新型储能利用形式仍是发展新型电力系统,促进区域电网低碳化,实现区域源网荷储,稳定可再生能源波动性的最佳形式。

2018年的“531”曾经使光伏行业短期内遭遇重大打击,但仅仅2年后就再次焕发出更加耀眼的光芒,迎来了史上最大的双碳发展高潮。

2025年的“531”,以风电光伏和新型储能为主的新能源市场再一次迎来挑战,但这一次,我们即将迎来的是自2015年9号文以来朝思暮想的真正的市场化进程,新型储能行业的成人礼正在进行中……

以上观点,谨代表量道储能团队对于江苏电价新政产生影响的理解,欢迎各位业界同仁讨论指正。

碳索储能网 https://cn.solarbe.com/news/20250523/50002577.html