8月19日,中关村储能产业技术联盟理事长陈海生发布《新型储能产业发展现状及趋势》CNESA DataLink2025年上半年储能数据。

报告显示,截至2025年上半年,中国新型储能累计装机规模达到101.3GW,同比增长110%,首次突破100GW。新增投运新型储能项目装机规模23.03GW/56.12GWh,功率规模和能量规模均同比增长68%。

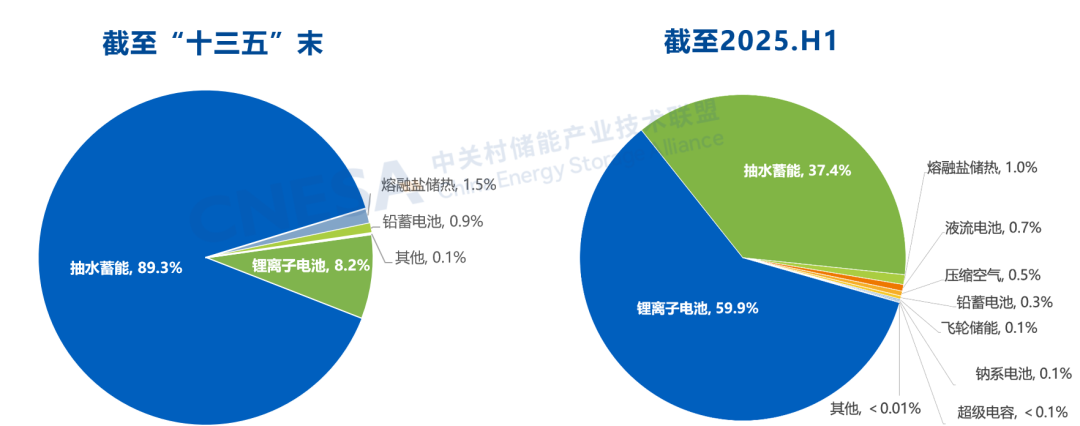

截至2025年6月底,中国电力储能累计装机规模164.3GW,同比增长59%。抽水蓄能占比首次低于40%,以锂电池为代表的新型储能实现跨越式增长。此外,单一路线向多元路线化加速发展。

另外,2025年上半年储能型锂电池产量复合年均增长率CAGR(2021-2024)69%,2025年1-4月产量达110GWh,与去年前6个月产量持平;预计上半年产量将超过210GWh。出货量上,中国企业储能电池全球市场出货量达233.6GWh,宁德时代仍稳居榜首,二梯队企业正加速缩小差距。

按照出货量≥50GWh、20GWh≤出货量<50GWh、10GWh≤出货量<20GWh、出货量<10GWh四个梯度,入围企业如下图所示。

值得一提的是,储能调用规模增长显著。截至7月,新型储能可调最大电力达到64.23GW,实时最大放电电力达44.53GW,同比增长55.7%,顶峰能力相当于近3座三峡水电站容量,夏季晚高峰平均顶峰时长约2.4小时。

省域调用取得突破。江苏、山东集中调用放电规模创新高,云南首次开展集中充放电试验,装机利用率均超过95%。

广东机制创新见成效。首创分类调用机制(电网租赁储能下发计划曲线、火储/新能源配储日前通知、参与市场储能由市场出清)实现高效充放,7月新型储能等效循环次数同比大增,负荷高峰时段12座电网侧储能电站贡献113万干瓦顶峰能力,显著增强电力保供。

全文如下:

《新型储能产业发展现状及趋势》

01新型储能项目规模

电力储能累计装机164.3GW,抽水蓄能占比首次低于40%

根据CNESA DataLink全球储能数据库的不完全统计,截至2025年6月底,中国电力储能累计装机规模164.3GW,同比+59%。今年是“十四五”的收官之年,与“十三五”末相比,储能技术路线结构发生显著变化,抽水蓄能占比首次低于40%,以锂电池为代表的新型储能实现跨越式增长,此外,单一路线向多元路线化加速发展。

图1:中国电力储能累计装机规模分布情况(单位:GW%)

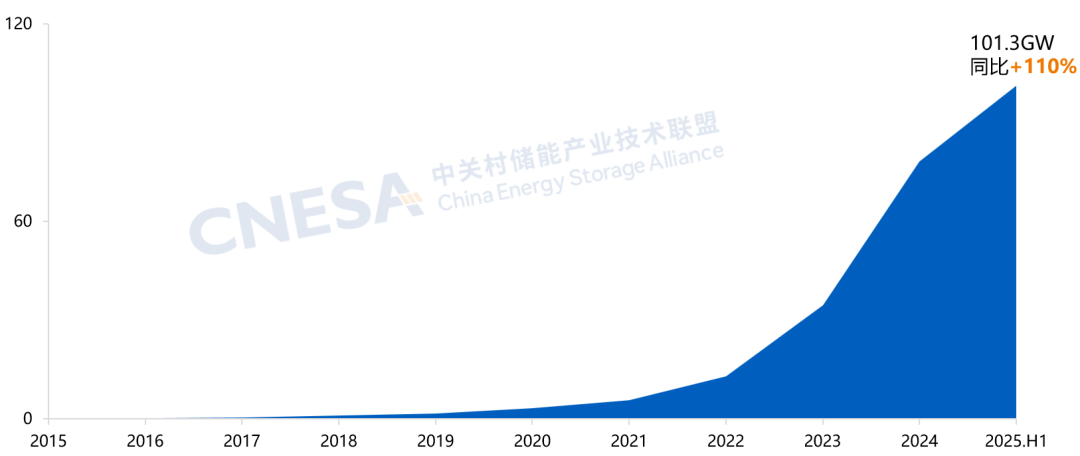

新型储能累计装机首次突破100GW

截至2025年上半年,中国新型储能累计装机规模达到101.3GW,同比+110%,首次突破100GW,累计装机规模是“十三五”时期末的32倍。

图2:中国新型储能累计装机规模(单位:GW)

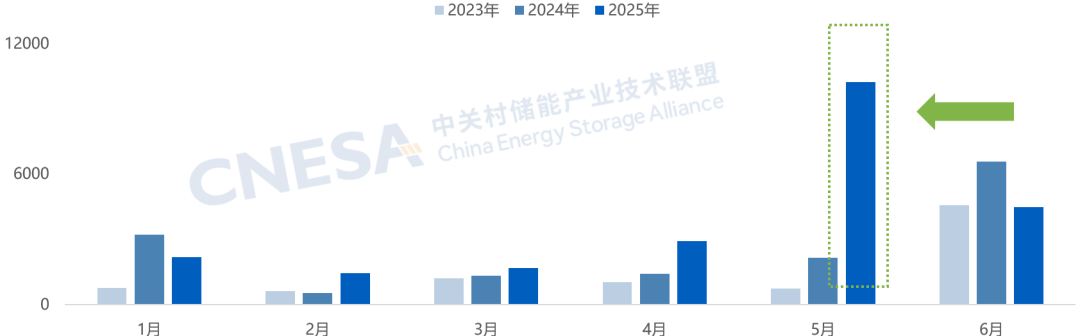

新型储能新增装机23.03GW/56.12GWh

2025年上半年,新增投运新型储能项目装机规模23.03GW/56.12GWh,功率规模和能量规模均同比+68%。受政策调整影响,上半年项目并网节点发生变化,前移至“5・31”。5月新增装机刷新历年月度装机新高,达到10.25GW/26.03GWh,同比+462%/+527%。

图3:2023-2025.H1中国新型储能月度新增装机规模对比(单位:MW)

02上半年中国储能企业出货情况

同期,陈海生理事长还重磅发布了2025年上半年中国储能技术提供商、储能系统集成商的出货情况,宁德时代、中车株洲所、阳光电源分列榜首。具体出货情况如下:

2025.H1中国储能技术提供商

全球市场储能电池出货情况

根据CNESA DataLink全球储能数据库的不完全统计,2025年上半年,中国企业储能电池(不含基站、数据中心电芯)全球市场出货量达233.6GWh,按照出货量≥50GWh、20GWh≤出货量<50GWh、10GWh≤出货量<20GWh、出货量<10GWh四个梯度,入围企业如下图所示。

宁德时代仍稳居榜首,二梯队企业正加速缩小与其差距。

图4:2025.H1中国储能技术提供商全球市场储能电池出货量(单位:GWh)

注:(各区间段入围企业按照企业简称首字拼音排序)

统计口径:2025.H1企业自主生产的储能电芯(不含基站、数据中心电芯)在全球的出货量。出货量以储能电芯已出厂、交付至客户处或项目所在地为准。

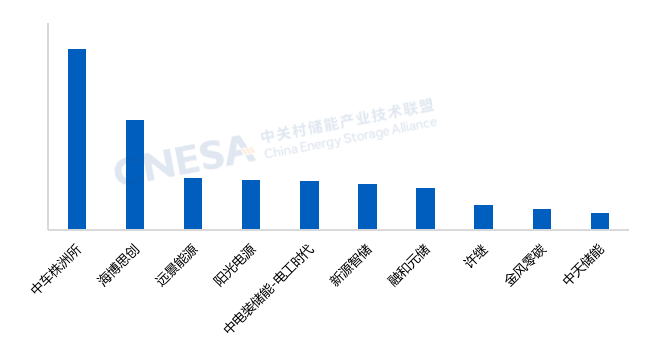

2025.H1中国储能系统集成商

国内市场出货量Top10

2025年上半年,国内市场中,储能系统出货量Top10的中国企业,依次为:中车株洲所、海博思创、远景能源、阳光电源、中电装储能-电工时代、新源智储、融和元储、许继、金风零碳和中天储能。

图5:2025.H1中国储能系统集成商国内市场出货量Top10(单位:GWh)

注:储能系统具体指由储能电池直流系统、变流升压系统、EMS等相关附属设备组成的交流侧系统

2025.H1中国储能系统集成商

全球市场出货量Top10

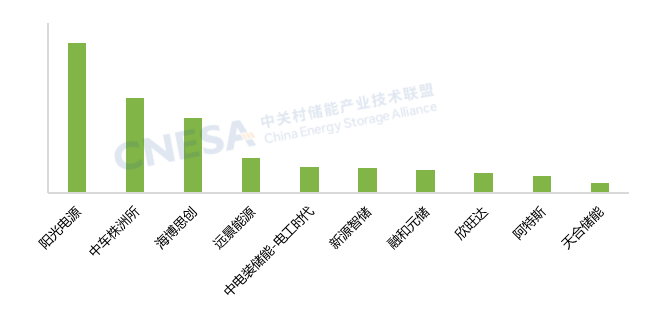

2025年上半年,全球市场中,储能系统出货量Top10的中国企业,依次为:阳光电源、中车株洲所、海博思创、远景能源、中电装储能-电工时代、新源智储、融和元储、欣旺达、阿特斯和天合储能。

图6:2025.H1中国储能系统集成商全球市场出货量Top10(单位:GWh)

注:储能系统具体指由储能电池直流系统、变流升压系统、EMS等相关附属设备组成的交流侧系统

03新型储能招中标市场

新型储能招中标规模

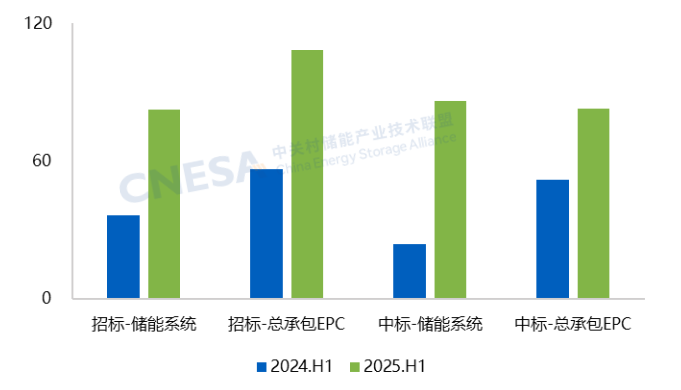

根据CNESA DataLink全球储能数据库的不完全统计,2025年上半年,中国新型储能招中标市场规模增长显著,特别是储能系统的中标规模,达到86.2GWh,同比+264%。主要原因在于集采/框采中标规模激增,同比+618%,今年上半年有多个大规模的集采/框采发布评标结果,占整个上半年储能系统中标市场规模的69%,比去年同期增长33%。

图7:2025.H1招中标规模分布(不含集采/框采,单位:GWh)

储能系统集采/框采招中标规模

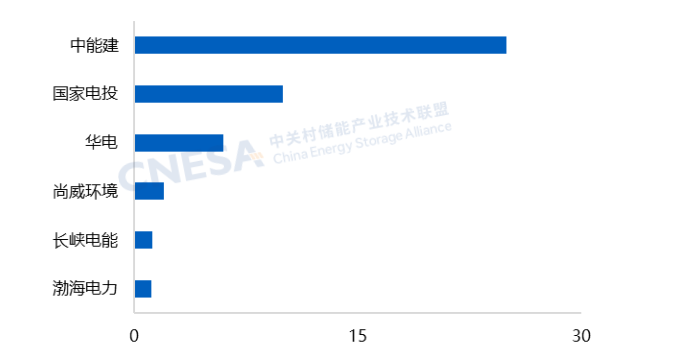

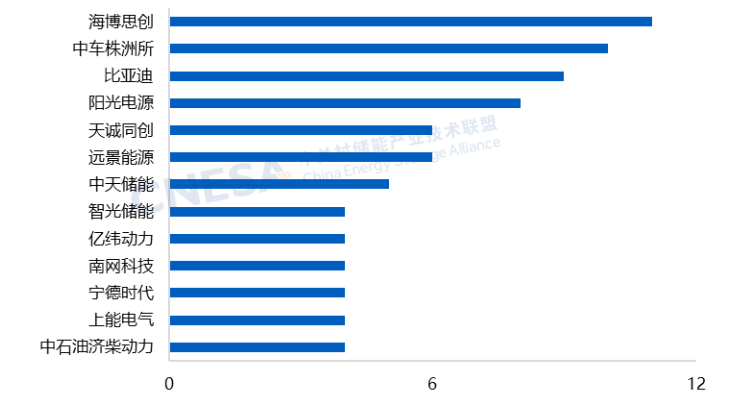

储能系统集采/框采方面,2025年上半年,无论是招标规模还是中标规模,与去年同期相比均实现大幅增长。招标规模同比增长176%,中标规模增长606%。招标主体方面,中能建以25GWh招标规模位列第一,国家电投和华电紧随其后。中标企业方面,海博思创、中车株洲所、比亚迪在中标标段数上位列前三。

图8:2025.H1集采/框采1GWh以上招标单位分布(单位:GWh)

图9:2025.H1集采/框采中标标段4条及以上企业分布(单位:条)

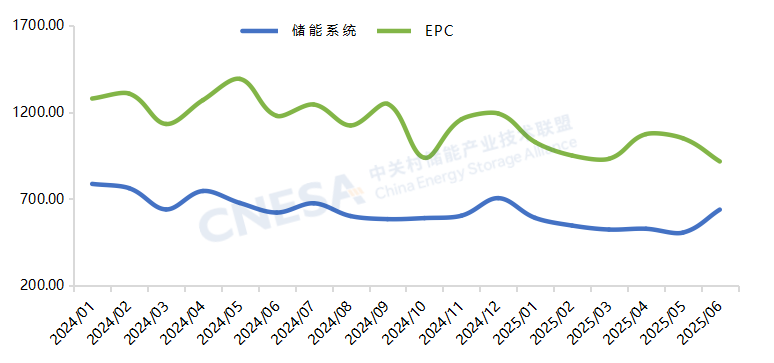

新型储能中标价格

2025年上半年,虽然个别项目和集采/框采中出现过刷新历史低位的中标价格或者投标报价,但上半年储能系统的均价整体走势与去年相比仍处于趋缓态势,且中标价格区间在逐渐缩小。其中,0.5C储能系统中标均价 553.52元/kWh,同比-28%;0.25C储能系统中标均价 446.80元/kWh,同比-69%。

EPC,因其覆盖范围的差异性,导致中标价格波动性趋缓下降,且价格区间较宽。其中,0.5C储能系统EPC中标均价1005.63元/kWh,同比-15%;0.25C储能系统EPC中标均价871.11元/kWh,同比-12%。

图10:2024年1月-2025年6月储能系统和EPC月度中标均价(单位:元/KWh)

注:磷酸铁锂储能系统(含构网型),不含集采/框采和用户侧应用

04新型储能市场展望

面向“十五五”,新型储能将由市场驱动发展,结合其绿色价值,不断拓展新的应用场景、创新商业模式,并推动产业向高质量发展升级。

一是市场参与进度提速。储能市场化发展已成必然,未来面对各区域市场不同需求,将催生更多商业模式创新发展。

二是逐步实现科学的规划统筹。储能将与新型电力系统建设更紧密耦合,并将在零碳园区、绿电直连等领域实现多元应用,拓展新的商业模式。

三是容量机制加速建设。新型储能容量作用显现,合理评估新型储能的容量价值、折算方法,并与抽蓄、火电等调节资源协同发展将是研究重点。

四是市场推动产业升级。我国新型储能商业模式已经发生转变,技术性能优、安全保障高、成本合理的储能产品将更具市场竞争力,也将推动产业向高质量发展不断升级,从“卷价格”向“卷价值”转变。

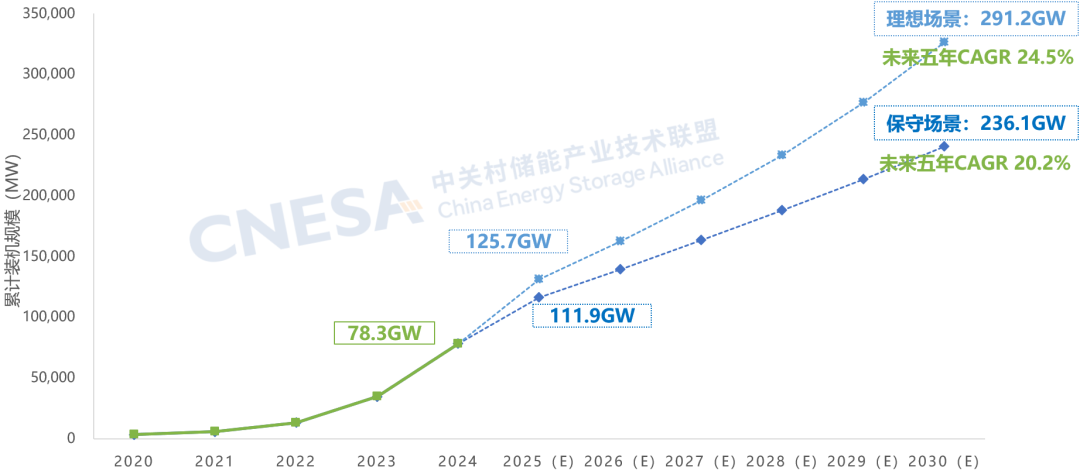

展望未来,CNESA 预测,2030 年中国新型储能累计装机规模保守场景下将达 236.1GW,理想场景下超 291GW,未来五年复合增长率超 20%。随着沙戈荒大基地、零碳园区、虚拟电厂等新场景拓展,以及材料、结构与智能化技术协同创新,新型储能将在保障电力安全、推动 “双碳” 目标实现中发挥更核心作用。

图11:中国新型储能累计装机规模预测(2025-2030年)

碳索储能网 https://cn.solarbe.com/news/20250819/50006457.html