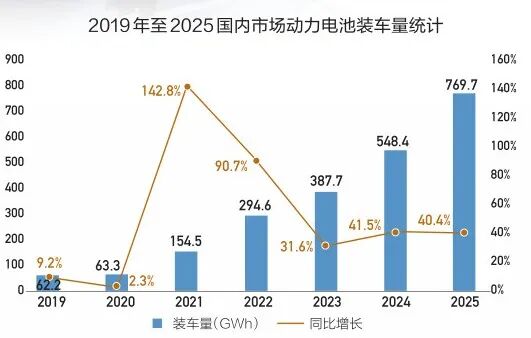

近日,中国汽车动力电池产业创新联盟(以下简称“电池联盟)”发布数据,2025年,我国动力电池装车量达到769.7GWh,同比增长40.4%。其中,磷酸铁锂电池持续领跑市场,行业集中度在高位趋于稳定,“出海”步伐进一步加快,且动力电池与储能电池双赛道并行格局愈发清晰。

可以说,我国动力电池产业在经历多年高速增长后,迈入量质齐升的新发展阶段,产业链上下游企业正以多元增长态势走向全球。

磷酸铁锂电池市占率逾八成

2025年,我国动力电池市场的结构特征愈发鲜明,磷酸铁锂电池凭借成本、安全及技术迭代优势,继续巩固市场主流地位,三元锂电池则在高端纯电动汽车市场保持稳定占比。

据统计,2025年,国内三元锂电池累计装车量144.1GWh,占总装车量的18.7%,同比增长3.7%;磷酸铁锂电池装车量625.3GWh,占总装车量的81.2%,同比增长52.9%。两者市占率差距进一步拉大,磷酸铁锂电池的市场主导地位愈发稳固。

这一格局的形成,既源于在市场力的驱动下行业对成本控制的追求,也得益于磷酸铁锂电池技术的持续突破。高电压、高能量密度的磷酸铁锂电池产品不断推出,逐步突破续驶里程瓶颈,不断满足主流乘用车市场的需求,同时在商用车领域的应用也持续拓展,成为拉动其装车量增长的重要因素。

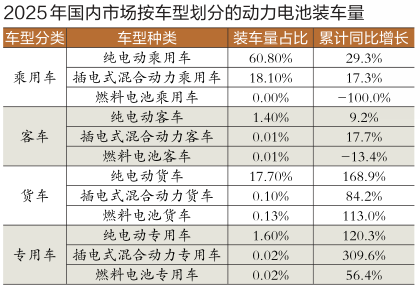

从动力电池车型配套情况来看,2025年,纯电动汽车装车量占比81.6%,插电式混合动力汽车装车量占比18.3%,燃料电池汽车占比仅0.16%。其中,货车和专用车增速较快。

双赛道发展格局形成

值得注意的是,近年来,继动力电池后,储能电池逐步成为各大电池厂商业绩增长的关键极。数据显示,2025年,我国动力和储能电池销量1700.5GWh,同比增长63.6%。其中,动力电池销量1200.9GWh,同比增长51.8%;储能电池销量499.6GWh,同比增长101.3%。从销量占比来看,动力电池和储能电池分别为70.6%和29.4%,与2024年相比,储能电池的占比提升5.5个百分点。

出口维度也呈现出类似趋势。2025年,我国动力及储能电池总出口305GWh,同比增长50.7%。其中,动力电池出口189.7GWh,同比增长41.9%;储能电池出口115.3GWh,同比增长67.9%,储能电池出口增速较为显著。

具体来看,在海外市场,中国动力电池凭借技术、成本和产能优势,获得了越来越多国际车企的认可。宁德时代、中创新航等头部企业纷纷在海外布局生产基地,同时与特斯拉、大众集团、宝马、Stellantis等国际车企深化合作,动力电池出口市场覆盖东南亚、欧洲、北美、中东等地区,市场版图持续扩大。

与此同时,伴随全球能源转型加速,储能市场需求持续攀升,宁德时代、亿纬锂能、国轩高科等头部企业纷纷加大储能电池业务布局,形成“动力电池+储能电池”双赛道发展格局。

数据显示,2025年,动力和储能电池合计出口量前5的企业分别是:宁德时代、比亚迪、中创新航、国轩高科、楚能新能源。如果单看动力电池出口量,则前5的企业分别是:宁德时代、比亚迪、国轩高科、中创新航、孚能科技。

行业集中度高位企稳

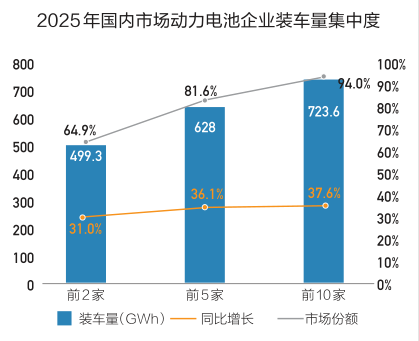

2025年,我国动力电池市场的龙头效应依然显著,行业集中度在多年持续提升后趋于稳定,市场竞争格局相对固化。

全年来看,共有52家动力电池企业实现装车配套,与2024年持平。其中,排名前2、前5和前10的企业动力电池装车量之和分别为499.3GWh、628GWh和723.6GWh,占总装车量比分别为64.9%、81.6%和94%,前10家占比之和较2024年减少1.9个百分点。

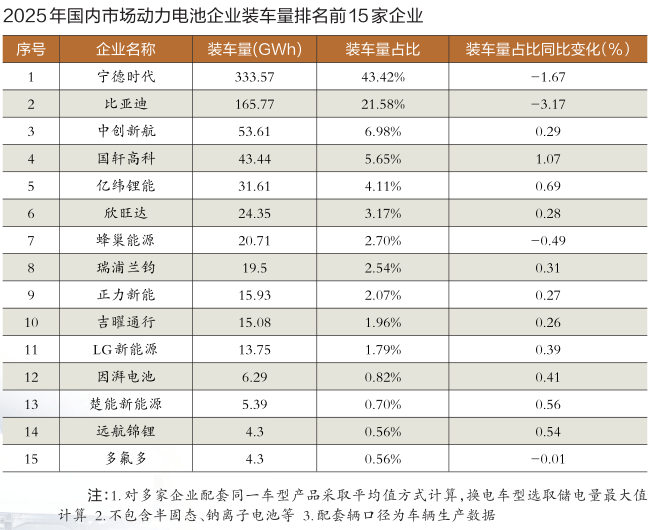

头部企业的市场地位较为稳固,宁德时代与比亚迪继续维持两强格局,与第三名及之后拉开较大差距。具体来看,宁德时代全年动力电池装车量333.57GWh,市占率43.42%,继续稳居行业第一。宁德时代凭借庞大的客户群、领先的技术优势和全球化布局,在动力电池市场保持绝对领先地位,客户涵盖特斯拉、大众集团、宝马、比亚迪、吉利、理想等国内外主流车企。

比亚迪以165.77GWh的装车量位居第二,市占率21.58%,受益于自家新能源汽车持续热销,其动力电池内供优势显著。2025年,比亚迪新能源汽车全球销量超过460万辆。

2025年,国内市场动力电池装车量排名前10的另外8家企业依次为中创新航、国轩高科、亿纬锂能、欣旺达、蜂巢能源、瑞浦兰钧、正力新能、吉曜通行。外资企业LG新能源位居第11位,没能进入前10榜单。在动力电池领域,头部企业之间的竞争愈发聚焦于技术、产能和全球化布局,而中小企业则面临被淘汰或被整合的风险,行业“洗牌”仍在进行中。

电池能量密度持续提升

从技术角度来看,电池联盟指出,2025年,我国动力电池及储能电池用电芯及系统的能量密度和功率密度稳步提升,技术进步显著。其中,储能电芯的主要产品已从280Ah全面转向314Ah。动力电池的电芯能量密度已提升至400Wh/kg,系统能量密度达260Wh/kg,4C及6C快充技术加速投入应用。

商业化方面,2025年,部分企业的半固态电池已实现量产,至于全固态电池的大规模量产,业内普遍预计在2030年前后。

材料需求方面,2025年,我国动力电池和储能电池用三元锂材料69.5万吨,磷酸铁锂材料329.4万吨;负极材料233.1万吨;隔膜333亿平方米;三元电池用电解液31.3万吨,磷酸铁锂电池用电解液197.6万吨。

另外,值得注意的是,2025年,动力电池关键材料呈现波动性增加的趋势,尤其是四季度,受供需关系、成本利润等因素影响,上游矿产、正极材料、电解液等关键材料价格上涨幅度显著,其中,电池级碳酸锂2025年底价格已达到15万元/吨。这给企业带来了新的成本压力,部分头部电池企业签下长期协议以锁定成本。

碳索储能网 https://cn.solarbe.com/news/20260227/50018900.html