7.2.3 电力系统采用储能系统的驱动因素:来自印度电网的见解

如第6章所述,可再生能源是电力系统中优化储能部署成本的关键驱动因素。虽然这种关系在某种程度上可能无处不在,但值得注意的是,社会和经济因素对新兴市场和发展中经济体(EMDE)优化储能系统的部署成本有着重要影响。空调以及电动汽车充电对电力需求的快速增长,可能会改变新兴市场和发展中经济体(EMDE)的用电模式。

根据一项研究预测,到2050年,空调的电力需求可能占印度峰值电力需求的45%,而2016年这一比例为10%。其次,在印度和其他新兴市场和发展中经济体(EMDE)(包括柬埔寨、印度尼西亚和越南),削减燃煤发电量和天然气发电量将使可再生能源发电设施(并配套部署储能系统)作为减少碳排放的措施更具价值。在这些情况下,使用可再生能源代替燃煤发电设施(不是天然气发电)能够以相同的成本减少更多的碳排放量,从而增加储能系统在支持电网脱碳方面的潜在价值。第三,在新兴市场和发展中经济体(EMDE)中投资可再生能源的融资成本相对较高,因此仍有可能新建化石能源发电设施,尽管这种影响由于这些国家劳动力成本较低而有所缓解,从而降低可再生能源的部署成本。本节根据印度电力系统的长期成本演变以及各种技术和政策情景下储能系统发挥的作用,评估这些供需方因素之间的相互作用。研究团队通过使用需求侧分析(第7.2.1节)的输出作为具有可再生能源资源可用性和成本的输入来解决供需相互作用。使用这个框架,研究团队探索了以下问题:

•需求侧因素(例如,空调的需求增长和分布式储能系统的部署)如何影响输电系统的储能投资?

•如果没有碳排放限制的话,储能系统和其竞争技术(例如天然气发电)的成本和可用性如何影响电网脱碳的长期前景?

这里研究团队只考虑空调的电力需求。本章附录中指出这比电动汽车需求的影响要小得多。

(1)参考情景下的系统结果

随着电力需求的增长,并且没有任何碳排放政策(其定义为表7.6中的参考情景),研究团队估计到2030年印度的可再生能源发电量可能占其总发电量的46%至67%,具体取决于模型中强制执行的投资期的可再生能源安装限制,以反映供应链限制。这些限制是基于将增长曲线与可再生能源发电量部署趋势拟合得出的。

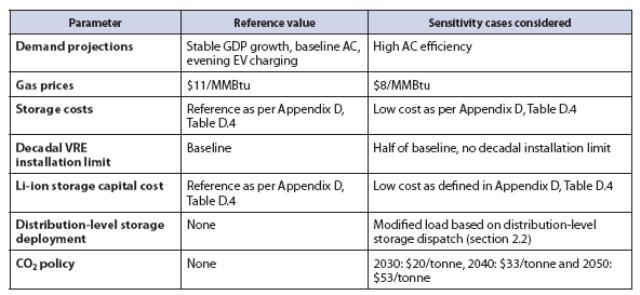

表7.6 基本参数和参考案例

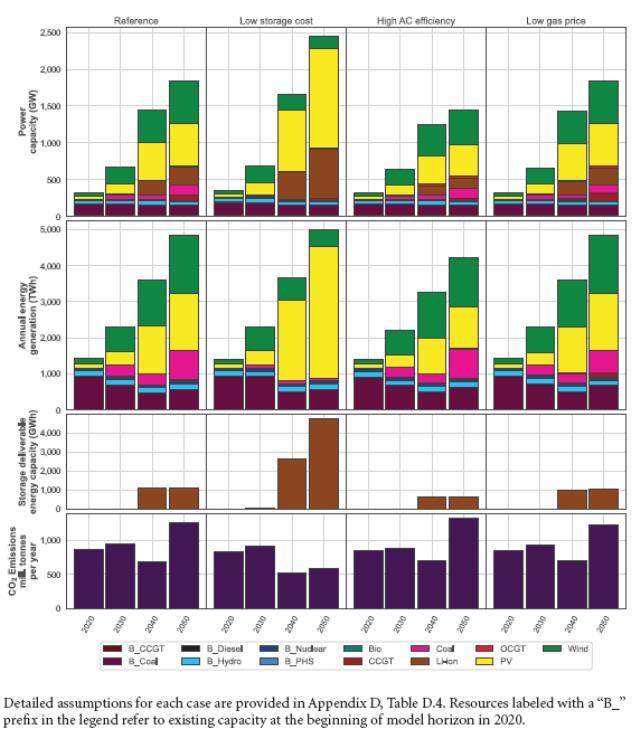

值得注意的是,研究团队模拟的未来可再生能源部署率远远高于现在:例如在2019年,印度安装了3GW的风电设施和10GW的太阳能发电设施。采用研究团队关于可再生能源部署限制的参考案例,与2020年相比,到2030年部署的可再生能源总发电量有助于将碳排放量降低56%。但是由于负荷增长,同期的碳排放量仍增加了47%。参考情景下的2050年模拟排放量同样仍高于2020年。到2050年部署的可再生能源的装机容量是2030年的3.2倍,而2030年和2050年分别为362GW和1,148GW(图7.11)。

图7.11 参考案例(第1列)的装机容量(第1行)、年发电量(第2行)、储能容量(第3行)和年碳排放量(第4行),以及电池储能资本成本(第2列)、空调高需求(第3列)和天然气价格(第4列)的备选假设案例

在参考情景中,电网平均碳排放强度在此期间(2030~2050年)实际上再次增加,因为在后期投资期间新增煤炭发电厂以满足持续的需求增长。与此同时,可再生能源的增长停滞,因为随可再生能源渗透率的价值下降。由于可再生能源资源质量和土地可用性的差异,大部分可再生能源设施集中部署在印度的南部和西部地区。这需要在2020年至2050年期间将输电容量增加近一倍(图7.13)。锂离子电池储能系统的成本在2040年之前并没有竞争力,但到2050年将会部署约244GW/1,091GWh的锂离子储能系统平衡电力系统,并最大限度地减少可再生能源弃电量。

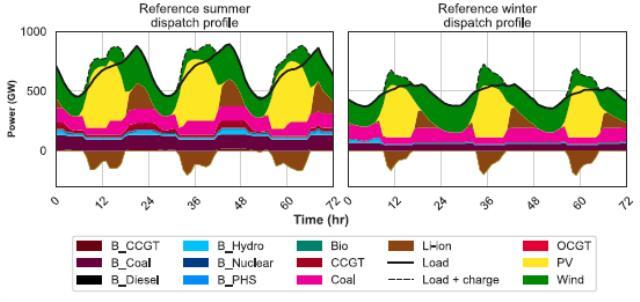

如图7.12所示,锂离子电池储能系统被调度以转移太阳能发电设施的电力以满足夜晚的峰值电力需求,到2050年的储能系统平均持续时间少于5小时。

图7.12 印度2050年夏季(左)和冬季(右)三天的小时发电调度和负荷曲线

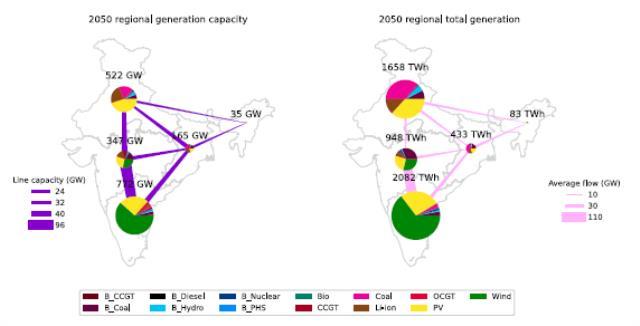

图7.13 印度2050年发电和输电的区域容量和利用趋势

在参考案例中,在住宅和商业领域的空调的电力需求中引入了白天和夜间的峰值需求,分别占2030年峰值需求和年需求的15%和12%(图7.14)。图7.12所示的冬季和夏季峰值期间的储能系统放电量的相对差异说明了空调的电力需求对于储能系统需求方面的重要性。

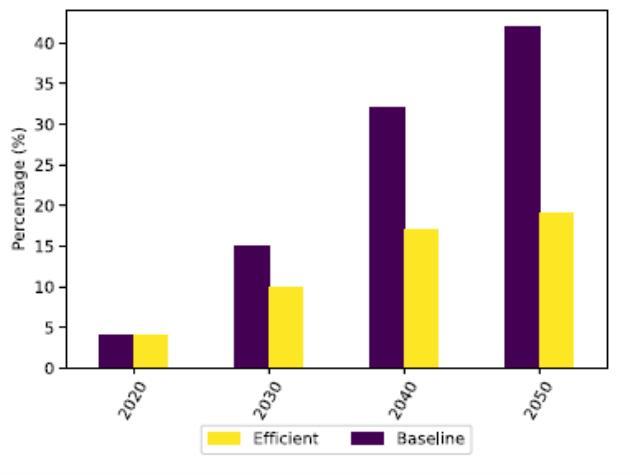

图7.14 考虑到冷却需求增长、各种类型的空调销售以及在印度的空调机组平均SEER预测,空调需求对峰值需求的贡献

(2)空调需求的影响

如上所述,研究团队使用自下而上的需求预测模型来评估空调高需求情景的电力需求,假设印度将缩小其空调高需求的差距以符合全球加权平均值。图7.14突出显示了与参考情景相比,在空调高需求情景下减少对峰值电力需求的影响。

研究团队的建模方法表明,采用最佳的空调需求标准,可能导致发电量减少13%,但到2050年的每年碳排放量增加4%(图7.11,第3列)。根据研究团队的参考案例,空调的电力需求占夏季夜间需求峰值(晚上8点至凌晨12点)的40%以上。在空调电力需求高的情况下,它的贡献不到20%。减少空调需求会降低发电需求。峰值需求减少还导致需求曲线更加平坦,从而减少了天然气发电厂和电池储能系统提供的峰值发电需求。然而,更平坦的需求状况也加强了对基荷发电的投资和利用,这通常涉及资本成本高、运营成本低的技术。在没有碳排放政策的情况下,煤炭发电在印度仍然是一种具有成本效益的基荷发电资源。这解释了印度到2050年电网碳排放量在空调高需求情况下高于参考案例的原因。此外,研究团队的建模结果指出了部署电网规模储能系统与空调需求之间的关系:在基准需求条件下,2050年将部署1,091GWh的储能系统(图7.11,第1列),而不是649GWh(图7.11,第3列)。在空调高需求情景下储能容量下降40%可以直接归因于空调对峰值需求的贡献减少了55%。如图7.12所示,电网规模储能系统主要采用太阳能发电设施的电力,并在晚上放电以满足峰值需求。值得注意的是,印度仍然部署了大量的锂离子电池储能系统,占研究团队预计的2040年全球电网规模储能容量的38%。最后,提高空调的效率还可以减少部署储能系统的投资,否则在短期内(2030年)将需要推迟电网升级。

(3)供给侧驱动因素的影响:储能系统的成本和天然气价格

在低成本锂离子储能系统案例(表7.4)中,储能系统的装机容量和储能容量分别增加了424GW和3,625GWh,与参考案例相比,到2050年,预计印度的太阳能发电量和风能发电量将增加33%。与2050年的参考案例相比,这导致每年碳排放量降低了54%,这是研究团队考虑的敏感性情况中降幅最大的(相比之下,图7.11表明,在低成本情况下,2050年的碳排放量仅降低3%,并且与参考案例相比,在空调高需求案例中高出4%)。

低成本储能系统对碳排放的影响最大,主要是因为它使可再生能源(尤其是太阳能)更具竞争力,从而到2050年将燃煤发电发量减少91%。通过部署低成本的储能系统提高可再生能源发电量,到2050年可再生能源发电量将达到65%。随着可再生能源发电量的增长,将会配套部署持续时间低于7小时的储能系统。由此到2040年和2050年的平均系统电力成本比参考案例低22%和39%,到2050年所需增加的输电容量比参考案例低92%。与此同时,这里考虑的低成本锂离子电池储能系统的场景和其他与储能系统无关的技术场景(即低成本的天然气和空调的高需求)仅影响新建的煤炭发电厂部署——它们确实不会影响印度到2050年淘汰现有煤炭发电设施。研究团队还使用比表7.4中定义的低成本储能方案更乐观的锂离子电池储能系统的成本预测来评估模型结果,以说明锂离子储能系统遵循可再生能源趋势的可能性,印度在这方面的成本低于美国。

毫不奇怪,这些情景的模型结果表明,与部署低成本的储能系统情景相比,2050年可再生能源发电量将会大幅增长,煤炭发电量减少。然而,研究团队观察到2050年部署锂离子电池储能系统减少碳排放方面的回报正在递减。最后,由于其庞大的市场规模,到本世纪中叶,印度可能成为锂离子储能系统的主要市场。在研究团队设定的锂离子储能系统低成本、天然气价格低和空调高需求的情景中,到2040年,预计印度部署的电网规模储能系统的装机容量和储能系统分别在132~668GW和6496GWh和4,716GWh之间。

天然气在印度电力系统中发挥的作用受限于进口燃料成本相对较高以及来自煤炭发电和可再生能源发电的竞争。空调需求增长驱动的峰值电力需求产生了对发电容量的需求。联合循环燃气轮机(CCGT)和开式循环燃气轮机(OCGT)更适合满足这一需求,因为它们与燃煤发电厂相比具有更大的运营灵活性和更低的成本。此外,鉴于天然气相对于煤炭的成本相对较高,天然气发电设施虽然已经部署但使用较少,2040年联合循环燃气轮机(CCGT)和开式循环燃气轮机(OCGT)机组的年利用率分别为5%和3%。由于这种峰值使用模式,天然气发电设施的使用与空调需求增长密切相关,空调高需求情景实际上消除了2050年对新增天然气发电量的需求(这可以通过图7.11中的3和4 进行比较)。与此同时,较低的天然气价格加强了经济可行性,与参考案例相比,2050年联合循环燃气轮机(CCGT)的部署和利用率更高。因此,燃烧发电量减少了28%。天然气价格低将会影响燃煤发电设施的建设和锂离子储能系统的部署,而不会显著改变可再生能源的部署,导致2050年的碳排放量比参考案例要低3%。随着天然气价格的下降,到2050年,锂离子储能系统的装机容量和储能容量分别下降2%和4%,这表明天然气发电系统与储能系统进行竞争以满足峰值需求,并提供运营灵活性以支持可再生能源发电。

(4)分布式储能系统(DLS))的影响

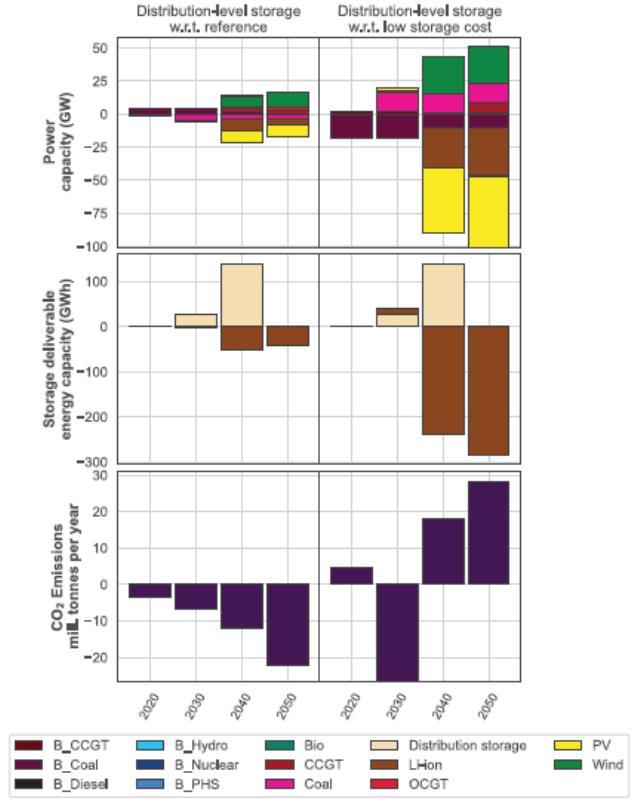

锂离子电池储能系统的部署有助于满足配电层面的峰值需求,从而改变了在输电系统所看到的需求曲线。研究团队在分布式储能系统 (DLS)部署的两种情况下计算这种“输电级别”需求:(1)参考需求情况(需求驱动因素);(2)储能系统低成本情况(技术驱动因素)。因为仅在延迟升级电网经济可行的情况下才部署更多的分布式储能系统 (DLS)——换句话说,电池储能系统投资的价值低于避免升级电网的价值。而分布式储能系统 (DLS)可以被视为输电系统的零成本负载转移机制。

分布式储能系统 (DLS)对输电系统的影响通过部署储能系统时产生的需求案例捕获,而不代表分布式储能系统 (DLS)的资本成本或运营成本。在研究团队建模的印度,成本最优的分布式储能系统 (DLS) 的持续时间为2到4小时,这与受电网容量限制的峰值电力需求过载和可用非峰值期间充电的持续时间一致。研究团队的对于2030年的模型表明,在参考案例中的四个特大城市中部署的储能容量为29GWh,总共减少了93个峰值期间。图7.15突出显示了在参考和低成本储能案例(参考需求假设)中部署分布式储能系统 (DLS)对电力系统的增量影响。

分布式储能系统 (DLS)在非峰值期间充电,这不一定与太阳能发电峰值期间相吻合,因为如模型所示,分布式储能系统 (DLS)旨在最大限度地减少峰值需求和电网升级成本,而不是通过更低的边际成本发电来最大化充电。这导致分布式储能系统的充电过程比较分散,以便通过价格最低的可用发电资源来满足储能需求,如图7.15所示。

图7.15 分发式储能系统的部署

因此,分布式储能系统的部署倾向于将装机容量组合从太阳能发电设施和电池储能系统转向风力发电设施,后者通常在夜间和清晨具有更高的容量系数。由于需求增长,到2050年分布式储能系统 (DLS)作为电网升级的替代方案不再具有成本效益;因此,分布式储能系统将被淘汰。在低成本储能情况下(图7.15,第2列),储能系统和峰值需求之间的相关性最为明显,其中启用分布式储能系统 (DLS)的峰值偏移对发电设计具有连锁反应:在峰值期间需要更少的储能容量。由于需求是通过变化较小的替代可再生能源(即风力发电)或燃煤发电来满足的。由于采用分布式储能系统 (DLS)使电力需求曲线趋于平缓,与低成本储能案例相比,到2050年,在分布式储能系统 (DLS)案例中将安装超过55GW的额外容量(图7.15,第2列)。这种额外的容量大部分由风力发电设施提供。总体而言,分布式储能系统部署和空调电力需求提高等因素转移或降低了峰值需求。可以在2050年间接地减少碳排放(相对于参考案例)或增加碳排放(相对于低成本储能案例)。在此重申的是,分布式储能系统对碳排放量相对于研究团队的建模情景中估计的2050年总碳排放量的差异(图7.11)。

在配电层面,分布式储能系统或提供空调效率显然可以节省成本,并且可以帮助配电公司最大限度地减少资本投资。然而,当汇总分布式储能系统在输电层面或出于国家规划目的的影响时,与参考案例相比,系统平均电力成本(SCOE)并没有改善。在其基础上,推迟配电电网投资的灵活选项导致2030年的系统平均电力成本(SCOE)为0.28美元/MWh,2040年为0.36美元/MWh。传统的电网投资在2030年的系统平均电力成本(SCOE)为0.46美元和2040年的0.42美元/MWh。因此,从配电系统的角度来看,部署分布式储能系统可以每年节省27%的资本投资。但是,当分布式储能系统在电力系统规划的输电层面,对整体系统成本的影响可能并不是严格意义上的正面影响,电力系统的成本可能会增加,尤其是在印度和其他严重依赖煤炭发电的市场。

(5)技术与政策驱动因素

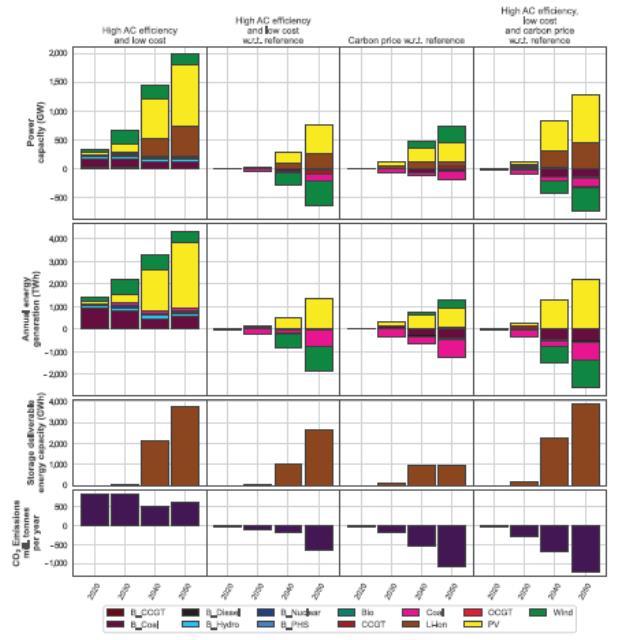

尽管与2020年相比,未来十年快速增长的可再生能源可以在2030年减少印度电力部门的年度碳排放量,但预计未来几十年电力需求的快速增长以及随着渗透率增加而下降的可再生能源价值,意味着研究团队的参考情景预计与2020年相比,2050年的燃煤发电量总体增加,碳排放量增加48%。探索个人需求和技术驱动因素影响的替代情景的结果强调了一个或多个驱动因素有可能减少对燃煤发电厂的投资,这可能否则将受困于国际气候减缓承诺。这就提出了一个问题,政策和技术方案的结合是否最有利于减少燃烧发电设施的可能性。图7.16显示了储能资本成本低、天然气价格低和空调高需求和综合影响。关于电力系统的演变,并强调了这些供需双方驱动因素之间的相互作用。如上所述,较低的天然气价格和较高的空调需求有利于化石燃料发电(分别为天然气和煤炭)而不是电池储能系统以满足峰值需求,而储能成本降低增加了可再生能源和储能系统的部署。综合起来,这些因素导致在2050年空调高需求/低成本案例中,与参考案例(图7.16,第2列)相比,储能系统的装机容量增加了112%,储能容量增加了244%。这是因为更平坦的需求曲线和更低的储能成本使得部署长时储能更具成本效益。

总体而言,在研究团队考虑的所有技术案例中,空调高需求/低成本案例导致在建模时间范围内对燃煤发电厂的投资最低。如图7.16所示,与2050年的参考情况相比,它还导致每年的碳排放量减少18%。然而,即使在空调高需求/低成本的情况下,到2050年现有燃煤发电量仍占总发电量的17%。这表明需求方和供应方机制不足以实现深度电网脱碳,可能需要采取额外的政策措施。

图7.16 空调高需求/低成本案例(由低电池储能资本成本、空调高需求和天然气价格低)(第1列)的模型结果,以及有无情景假设的碳价格影响

作为一项潜在的政策措施,图7.16显示了2030年碳价格为每吨20美元,并且每年上涨5%,到2050年增长到50美元/吨。其影响与参考案例相比,对价格上涨的预期导致现有燃煤发电的利用率降低和提前退役,几乎完全替代燃煤发电设施,并将增加对低碳发电(主要是可再生能源)和储能系统的投资。与2050年相比,这将减少86%的碳排放量。到2050年50美元/吨碳价格对系统平均电力成本(SCOE)的相对较大影响,可以通过采用高效的空调在一定程度上减轻,无论是出于有利的成本考虑还是政策。假设普遍采用高效的空调、50美元/吨的碳价格以及燃煤发电设施的退役,估计2050年的碳排放量比参考案例估计值低97%,电力系统平均排放量为8gCO2/kWh(图7.16,第4列)。

麻省理工学院能源计划未来研究报告

麻省理工学院能源计划未来研究报告:储能技术的未来之抽水蓄能(六)

麻省理工学院能源计划未来研究报告:储能技术的未来之抽水蓄能(七)

麻省理工学院能源计划未来研究报告:储能技术的未来之压缩空气储能(八)

麻省理工学院能源计划未来研究报告:压缩空气储能成本预算(九)

麻省理工学院能源计划未来研究报告:高比例可再生能源的储能系统建模(十三)

麻省理工学院能源计划未来研究报告:高比例可再生能源的储能系统建模分析结果(十四)

麻省理工学院能源计划未来研究报告:高比例可再生能源的储能系统替代电网资源(十五)

麻省理工学院能源计划未来研究报告:高比例可再生能源的未来的能源边际值(十六)

麻省理工学院能源计划未来研究报告:新兴市场和发展中经济体部署储能系统的考虑因素(十七)

麻省理工学院能源计划未来研究报告:电力系统采用储能系统的驱动因素(十八)

麻省理工学院能源计划未来研究报告:评估储能系统在供应受限发展中的作用(十九)

麻省理工学院能源计划未来研究报告:具有储能系统的脱碳电力系统的治理(二十)

碳索储能网 https://cn.solarbe.com/news/20220620/46601.html