电池

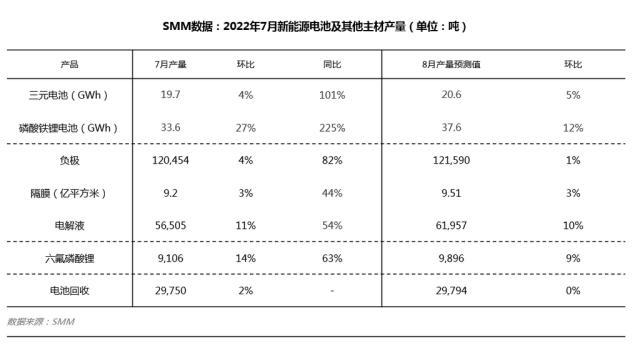

7月,中国三元电池产量为19.7GWh,环比增加4%,同比增长101%;磷酸铁锂电池产量为33.6GWh,环比增加27%,同比增长225%。

供应端,Top10中部分电池企业新产能7月释放,叠加下游动力订单增量,7月电池企业产量基本均环比上涨。其中,铁锂电池产量环比增速继续提高,主因头部电池企业下半年铁锂订单增加,叠加电池企业对后市原料价格上涨预判,提前备库。

需求端,动力市场方面,7月动力电池装机量环比下降,6月车企冲量后,7月中国新能源汽车产量有所下滑,其中特斯拉停产两周对总产量影响较大。此外数码及小动力市场需求仍清淡,总体电池市场需求减少。

8月,车企进入稳定增长环节,电池产量预计稳定增加,铁锂电池占比预计小幅增加,铁锂产量增幅高于三元,预计8月三元电池产量为20.6GWh,环比增加5%,铁锂电池产量为37.6GWh,环比增加12%。

负极

7月,中国负极产量120,454吨,环比增长4%,同比增长82%。

供应端,天然石墨方面,山东、东北企业基本维持满负荷生产,供应维稳;人造石墨方面,国内负极厂商处于满负荷运作状态,前期负极投产项目稳定爬坡,市场供应量持续增长。

需求端,下游消费电子市场需求疲软,订单无回暖迹象,而动力、储能需求强劲,支撑负极材料市场需求。

8月,前期大部分负极投产项目完全达产,小部分负极新增项目产能爬坡,市场供应量小幅增加,预计8月中国负极材料产量在121,590吨,环比增长1%。

隔膜

7月,中国隔膜产量9.20亿平方米,环比增长3%,同比增长44%。

国内主流隔膜厂扩产项目三季度起逐步释放。同时,下游一线电池厂需求快速恢复,带动隔膜厂商出货积极。

8月,预计中国隔膜产量9.51亿平方米,环比增长3%。主流隔膜厂商新线开启为期半年以上的爬坡释放,三季度起每月有稳定增量投放市场,节奏匹配下游电池客户新基地投产,订单量饱满。

电解液

7月,中国电解液产量56,505吨,环比回升11%,同比增长54%。

7月部分企业开工率提升,新增项目调试,下半年除产能技改提升和开工率外,还有部分新增产能释放,供应相对宽松。

随着终端需求持续复苏,进一步带动电解液产量提升,头部企业格局基本稳定。受下游动力铁锂电芯以及储能持续火热影响,铁锂电解液恢复情况比三元电解液乐观。

预计8月电解液随着终端需求增长而进一步提升,产量达到61,957万吨,环增10%。

六氟磷酸锂

7月,中国六氟磷酸锂产量9,106吨,环比增长14%,同比增长63%。

供应端,主流大厂现有产能维持满负荷生产,新增产能有序爬坡,部分中小厂开工有所提升,总体市场供应量呈增长态势。

需求端,下游新能源汽车景气度的回升加上储能市场需求逐渐增长,下半年整体需求向好,六氟磷酸锂供应紧张的情况已经缓解。

预计到年底产能已有过剩趋势,下半年头部企业产能释放多较为理性,8月随着部分新厂新增产能投放,头部企业新增产能有序爬坡,预计六氟磷酸锂产量为9,896吨,环比增长9%。

电池回收

7月,废旧锂电共回收29,750吨,环比微增2%。其中三元占比52%,磷酸铁锂占比41%,钴酸锂仅占比7%。

7月三元废料因系数上涨,成本抬高利润减少,回收企业对于三元的采购量减少。因锂盐企业加速布局铁锂回收项目,铁锂回收量逐月增多。而钴酸锂废料因钴含量较高,钴盐倒挂利润低,所以回收量一直处于低位,综合来看,回收量小幅上涨。

预计8月废旧锂电回收29,794吨,环比持平。三元废料因利润变薄,回收量环比微减;铁锂废料因碳酸锂市场需求支撑,回收量环比有所增加;钴酸锂回收量会在正常范围内波动。

在回收成本较高的客观条件下,回收企业采购态度偏谨慎,废料采购量环比持稳。

碳索储能网 https://cn.solarbe.com/news/20220817/51140.html