不管舆论场是鼓吹,还是唱衰,新型储能都将是无法阻挡的时代潮流。

大约在几百年前,人类所需的动力大部分还来自于水流、风力、人力。

迈入现代化工业文明之后,人们学会了用煤炭、石油、天然气自己制造动力,随着人们对化石能源大量的开发使用,不但使得资源储量大大减少,而且直接燃烧化石燃料造成的环境污染问题与日俱增。

然后,人们把目光重新投向了自然界。风力发电、太阳能光伏发电等,可再生能源的发展便在这样的契机下诞生了。

根据国际可再生能源署(IRENA)数据,截至2022年底,全球可再生能源发电容量达到32.72 亿千瓦,其中大部分增长来自光伏和风电。

而截至2022年底,中国可再生能源总装机量已经突破12.13亿千瓦,首次超越了传统火电的装机量,其中,中国风电和光伏总装机量为7.6亿千瓦。

什么水平?仅中国的可再生能源装机量就已经超过了全球的三分之一,中国成为了全球可再生能源装机增长的最大引擎!

为实现“双碳”目标,中国风电、太阳能发电总装机容量在2030年时,预估要达到12亿千瓦以上。没有任何悬念,未来数年内新能源装机量仍将强劲增长。

在可再生能源领域,中国已经成为风电和太阳能发电的强国。

就从2022年的发电量数据来说,中国可再生能源发电量达到了2.7万亿千瓦时,占全社会用电量的31.6%,其中风电、光伏发电量突破1万亿千瓦时,达到1.19万亿千瓦时,占全社会用电量的13.8%。

新能源转型的浪潮,浩浩荡荡而来,如黎明时温暖的阳光,亦如珠玑落盘的春雨。

电力系统已经并将持续发生深刻变化,逐步过渡到以高比例新能源和高比例电力电子装备为特征的新型电力系统阶段。

说到这席卷全球的转型大势,在如此庞大的增量数据面前,当然会有一些反对的声音,这样才显得似乎合理。反对的声音无外乎,新能源发电本身有缺陷,消纳形势依然严峻等老生常谈的问题。

然而这种问题,在破解能源危机、实现碳中和目标面前,根本算不得什么。

如今有一种强关联的技术,被认为是能源转型破局的关键所在,这就是新型储能。

2022年3月,国家发展改革委、国家能源局联合印发《“十四五”新型储能发展实施方案》,明确到2030年,新型储能全面市场化发展。

什么概念?到那时候,新型储能会基本满足构建新型电力系统的需求,将全面支撑能源领域碳达峰目标如期实现!

同时也意味着,大势所趋面前,中国非常需要储能!新型储能必须要在不足10年的时间之内,完成壮大和破局!

01 起势:新型储能来到台前

五千年文明孕育中国特色。储能,对于中国而言,源远流长,早在周朝时期,便已经出现了“凌阴”,即用来存放冰的冷窖,寒冬时节凿冰、存冰,夏天的时候便可以拿出来降温解暑。

《周礼》中记载“凌人掌冰正(政),岁十有二月,令斩冰,三其凌”,这便是中国古代最初的储能方式。

新中国成立后,百废待兴,中国式现代储能难免起步较晚,落于人后,1949年中国的电池行业一度被国外垄断。但是经过几代储能人的艰苦奋斗,中国储能事业蒸蒸日上,日新月异!

特别是在“十四五”双碳战略提出后,储能更是成为国之重器,得到了国家大力扶持。

多年以来,中国最为成熟的储能方式,就是抽水蓄能。截至2022年底,中国抽水蓄能已建、在建装机规模达到1.6亿千瓦,同时还有接近2亿千瓦的抽水蓄能电站正在开展前期勘察设计工作。

这是一件令人兴奋的事,但随着它大规模的推进,缺点也暴露无遗。

抽水蓄能严重依赖地理条件,一般只能建造在山与丘陵存在的地方。并且上下水库要位于较近的距离内,还得有较高的高度差。

抽水蓄能不但初始建设成本高,而且开发时间的周期很长。一个120 万千瓦的电站,通常动辄需要60-80亿元的投资,开发周期长达7年之久。

建成后其与负荷中心通常还不相邻,往往要进行长距离输电,从而增加了成本。

要知道,在风光建设势如破竹,快速推进的情况下,高成本、长周期的特点,决定了抽水蓄能无法及时配套。这是摆在抽水蓄能面前的隐痛!

此背景下,沉寂了十几年,新型储能起势。

所谓新型储能,指的是抽水蓄能之外的其他储能技术,包括新型锂离子电池、液流电池、压缩空气储能、机械储能等。

多样化的储能技术,在提升电力系统灵活性、促进新能源消纳、保障电网安全等方面具有显著优势,对于推动中国能源结构转型和保障能源供应安全意义重大。

截至2022年底,中国已投运新型储能项目装机规模达870万千瓦,比2021年底增长110%以上,平均储能时长约2.1小时。

在需求增长和技术进步的双重作用力推动下,新型储能技术在电力系统中的应用发展迅速。

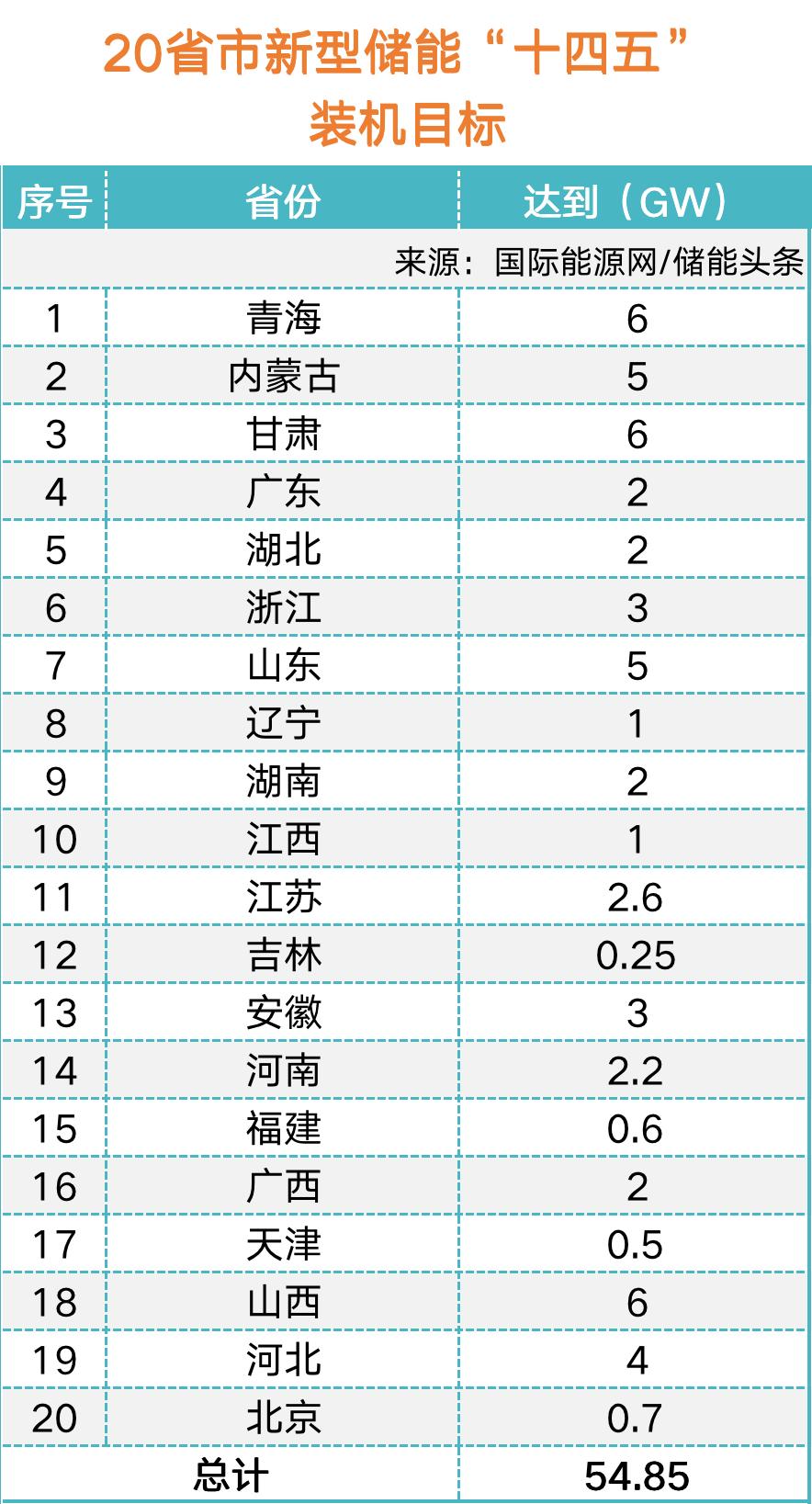

根据国际能源网/储能头条的统计,已经有26个省市发布新型储能相关“十四五”规划,初步估计有20个省市将累计完成5485万千瓦的装机量。相当于去年装机量的6倍有余。

02 蜕变:在争议中成长

中国的电力工业始于1882年(清光绪八年)上海南京路第一次装机发电,至今已有141年的历史。

在这样的电力历史长河中,毫无疑问新型储能是小辈,是一个很新的事物,尚处于商业化早期的阶段。

最早被提及,还要追溯到2005年《可再生能源产业发展指导目录》,从这份目录才开始涉及储能产业战略布局。直到2010年储能的发展才首次被写入《可再生能源法修正案》,规定“电网企业应发展和应用智能电网、储能技术”。

如今,储能已成为时代发展的宠儿。但由于行业发展底子浅,很多人对它所带来的经济性、价值性等问题开始担忧。

这种情绪中,影响力最大的当属工程院院士刘吉臻的观点。

刘院士旗帜鲜明地表示,“在将来以新能源为主体的新型电力系统中,储能要发挥作用,但作用十分有限”。他还具体提到,电力的储存难度、流动总量之大与可实现的存储量差距悬殊。

被“泼冷水”,一来说明新型储能已经受到了广泛关注,二来不同的声音某种程度上对行业亦是一种鞭策。

这都是产业走向成熟必然要经历的争议。

在百余年的电力发展史中,中国电业的发展无不与当时的历史背景和时代特色紧密相连,而此时的新型储能,也是时代发展的召唤。

中国电力工业披荆斩棘,完成了从亦步亦趋、奋力追赶,到并驾齐驱、部分领先的角色转换。

如今,新型储能发展也正在经历着产业向上,从落后到先进的一般历史规律。

在储能技术方面,锂离子电池循环寿命、能量密度等关键技术指标得到大幅度提升,成本快速下降,其他新型储能技术如压缩空气储能技术指标已经达到全球领先水平。

在储能应用技术方面,初步掌握了储能容量配置、储能电站能量管理、源网荷储协同控制等关键技术,核心指标也达到了国际先进水平。

在储能装备产业化方面,已初步建成包括储能电池、电池管理系统、功率转换系统、能量管理系统等在内的电化学储能装备产业链,已处于国际领先水平。

在技术标准方面,已初步建立起电力储能标准体系,先后发布国家标准13项、能源行业标准35项、各类团体标准140余项,主导并参与IEC和IEEE国际标准6项。

争议中发展,实践中成功。这一套组合拳下,我们的新型储能进入了一个崭新的崛起时期。

03 价值跃迁:技术创新带来关键改变

新的历史发展周期,必将给储能的发展带来千载难逢的机遇!

这时候新型储能的“支撑作用”就不单是“新型电力系统”这么简单了,而是承担着赋能绿色地球的重任!

经过在“技术验证、示范应用”这前两个阶段的辛勤耕耘,储能所扮演的角色正在起变化,一张新型电力系统的大网正在形成,那就是“源网荷储”一体化。

对于储能自身来说,就是你要具备减轻社会用能成本、提高系统效率、提高安全可靠性、提高经济性方面的能力,才能真正做大做强。

在这个和技术赛跑的时间窗口,我们将技术的研发和新型储能社会影响的研究同时推进,在电源侧、电网侧、用户侧都取得了让人刮目相看的进步。

电源侧的储能指的是装设并接入在常规电厂、风电站、光伏电站等电源场站内部的储能系统。

新能源电站配置一定规模的新型储能,除了平滑新能源出力、减少弃电、减少对电网的冲击外,还具备支持系统调峰调频、抑制宽频震荡等功能。

在现货市场和辅助服务市场中,采用新能源和储能联合运行及合理报价策略,可以减少偏差考核导致的经济惩罚。特别是对光伏发电,晚高峰出力为零,储能可以释放一部分出力。

而在“沙戈荒”等大基地开发过程中,储能可以发挥重要的保供和消纳作用。

新能源配置储能已经成为新能源开发的一大特点。

电网侧储能是指直接接入公共电网的储能系统,主要承担保障故障或异常运行下的系统安全、提升输配电效率、助力调峰调频和提高新能源利用水平等功能,同时也可以部分调节线路潮流。

当前,电网侧储能参与系统调峰有“一充一放”、“两充两放”、“多充多放”等模式,具体模式一般根据当地供需平衡需要进行选择。

由于电网侧储能电站具有双向有功功率的调节能力,利用其响应的快速性可自动实现对区域电网的一次调频,加强区域电网频率紧急支撑的能力。电网侧储能也能够参与二次调频,是将储能电站作为电网AGC的控制电源加以利用。

为了提升储能价值,在中国,已经有华为数字能源、阳光电源、科华数能、科陆电子、南瑞继保、特变电工等企业已经具备构网型储能技术的能力。

也就是,在并网场景下能提供虚拟惯量、提升短路容量、提高系统强度、虚拟输电、实现快速响应;在微网场景下能实现黑启动,可用于离网孤岛微电网,也可作为备用电源及UPS不间断电源。

举个直白点的例子,内蒙古电网的最西端是额济纳地区电网,这里承担了全旗11.46万平方公里、3万多老百姓生产生活供电任务。而供电线路通过单回440公里的220千伏线路与主网相连,一旦联络线路检修或者故障时,额济纳全旗都将停电。

并且区域内具有无常规同步电源、新能源高比例接入、源荷双随机波动、供电可靠性差等特点。

风光新能源装机110MW,最大负荷70MW,平均负荷35MW。同时配置了具备2.25倍过流能力的25MW/25MWh构网型储能,算的上是真正意义上的“源网荷储”一体化项目。

实际运行检验中给出的结果,十分漂亮!构网型储能具备支撑高比例新能源电网的能力。

这个项目打破了传统电力系统运行对常规旋转机组的依赖,检验了构网型储能支撑广域电网建频建压和新能源并网的能力,检验了构网型储能支撑广域纯新能源电力系统调频调压、稳频稳压长周期运行的能力。

与此同时,也验证了构网型储能系统支撑纯新能源电力系统抵御故障冲击,维持系统稳定运行的能力。

多维度的测试,表明我们在储能技术价值转化上,取得了阶段性成果。

再来看看用户侧储能,它是指在用户内部场地或邻近建设,并接入用户内部系统的储能系统,主要以市场化方式为用户提供削峰填谷、光储一体化运行等功能。

当前通过峰谷套利、降低需量电费、参与需求响应等方式降低用能成本是用户侧储能发展的重要驱动力。

随着能源互联网持续推进和社会经济发展,用能方式升级、用能需求多样化将是远期用户侧储能发展的另一重要驱动力。

在偏远或者农村地区配电网末端网架薄弱,在规划设计阶段未考虑过载的情况,通过移动式储能可以实现配网台区的快速“增容”和电能质量治理,保障配电网安全可靠运行。

还有一些通过聚焦县域或镇域零碳电厂,配置新型储能以实现所发电量的域内消纳,内部能源协调平衡,有效降低区域范围内分布式新能源和用户负载对电网的冲击和影响。

可想而知,新型储能的存在并非作用有限!

国际能源网/储能头条(微信公众号:储能头条 chuneng365)获得一组最新的数据,在国家队中,截至2023年10月底,国家电投涉及储能业务二级单位32家,储能电站共计173座, 总装机规模4941MW/11788.88MWh,电化学储能装机容量占比高达99%以上。

新型储能将对中国构建新型电力系统未来形态和能源互联网新业态,发挥非常大的作用,势必影响能源转型质量、效率和电力系统清洁高效发展水平。

中国电力工业已经今非昔比了,距离新型储能成为我们真正的骄傲还会远吗?

碳索储能网 https://cn.solarbe.com/news/20231129/82843.html