储能市场

储能市场发展特点

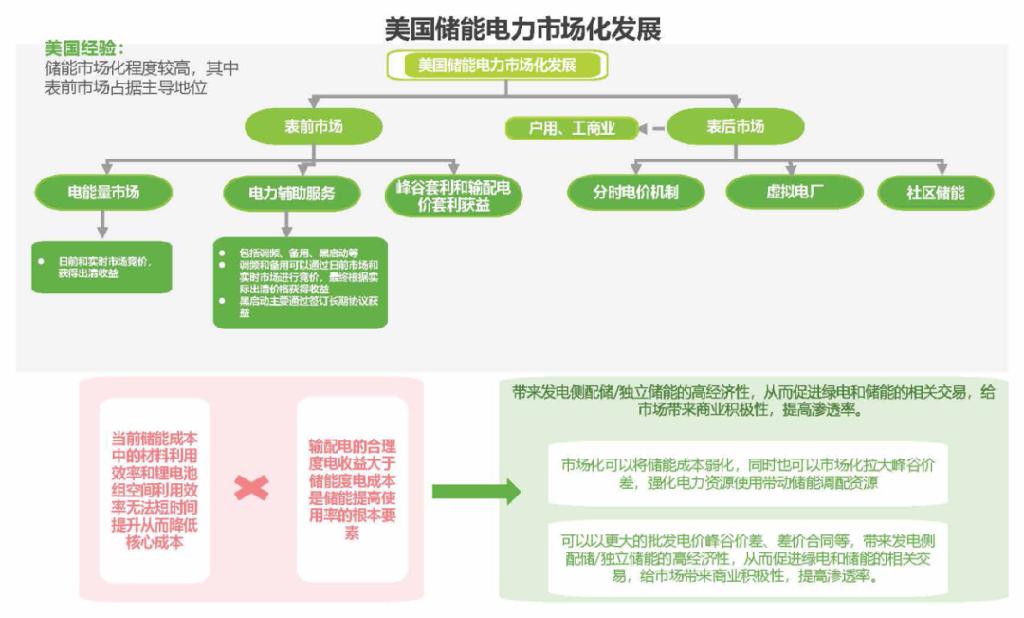

01 储能市场发展核心要素-电力市场化

电力市场化而非统一定价更有利于激发储能商业需求

新型电力转型后,能源供给方式呈多元化形式,不同发电方式和储能方式会应用在to B和to C两类场景下商业模式和产品模式也呈现多种方案。在此背景下,电力市场化是储能发挥多种作用的长效手段,从而进一步激发储能商业需求创造盈利空间。目前我国电力市场主要问题:按照基准电价应用储能,相对固定可控,大多省份会参考当地燃煤发电基准电价执行,但对于储能当前投资成本大的情况下,储能度电成本低于上网电价难度较大,商业化需求未激发。

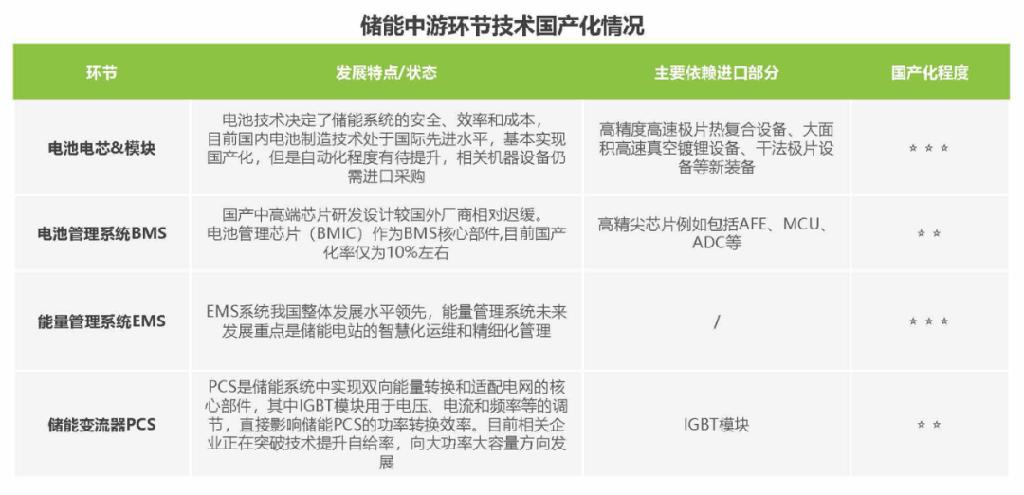

02 储能市场发展核心要素-技术国产化

技术国产化决定产业规模化发展,目前高精尖设备和芯片仍依赖进口

储能市场的成熟发展对应产业链中不光依靠上游原材料的自主供给,更多需凭借核心元器件国产化和核心技术国产化、先进化从而实现储能系统效率提升、循环寿命延长和系统成本的降低。中游储能系统的制造、集成商正通过提升电池电芯&模组、电池管理系统、能量管理系统和变流器四大主要环节的产品和技术国产化能力提升产业发展水平。

以锂离子电池储能为例,目前我国整体产业发展处于世界前列。但部分高精尖设备例如高精度膜头、干法极片设备仍需进口供给。

03 储能市场资本端发展特点

储能产业规模扩张,市场资本热度高,IPO参与者多元化

2022年储能市场资本热度高涨。根据IT桔子统计,2022年共计投资事件达120件,共计320.94亿元,2023年至今共计65件投融资事件,较为出名的例如海辰储能、中储国能等。储能系统、储能PCS,钠离子电池、液流储能等小众储能技术以及锂电池正极材料、 钒材料等储能材料成为资本投资的主要方向。

IPO方面,2022年储能领域IPO数量多达124起。相关企业覆盖储能系统、储能变流器、电池制造以及电池材料、锂电设备等多领域。

储能IPO申报发展特征

储能IPO申报企业呈多元化格局,覆盖全产业链,市场认可度高。从上游材料企业到中游系统集成商、储能电池提供企业以及部分下游汽车产业链企业。例如蜂巢电源、阿特斯、捷氢科技、首航新能源等。

储能企业出海上市掀起热潮,瑞交所成为摇铃圣地。自GDR新规发布以来,更多A股公司积极推进境外GDR发行上市,以更快实现海外资本拓展产业国家化布局。例如国轩高科以发行规模6.85亿美元成为2022年GDR市场最大IPO。

众多新能源、电池生产企业开始布局储能产业并计划拆分上市。由于锂电的发展横跨动力电池和储能电池两池,随着新能源发展渗透率逐年提升,众多动力电池企业开始扩张自身业务板块,铺全生态网络。

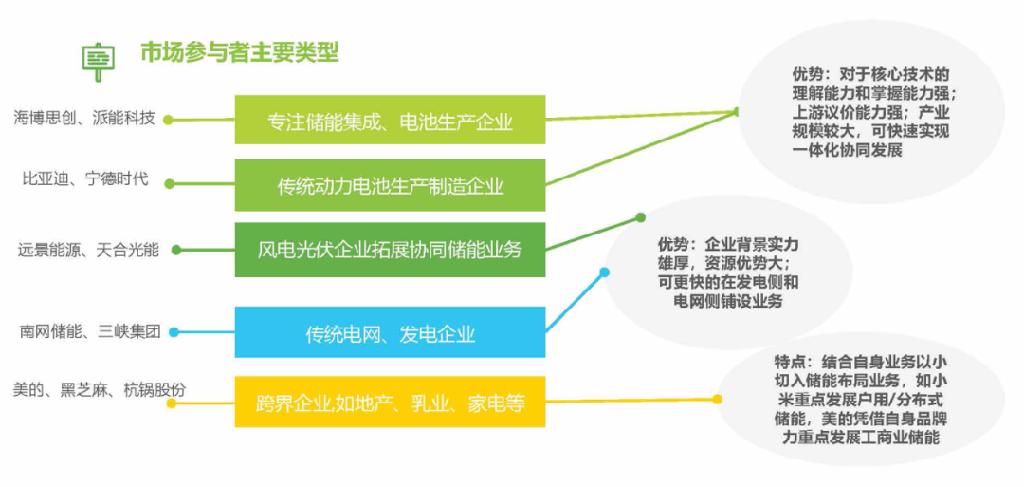

04 储能市场竞争参与者形态

市场正处百舸争流大浪淘沙阶段,技术和产品解决方案将成为发展壁垒

新能源的火热带动了储能产业的快速发展,尽管储能仍处于产业发展初期阶段,商业模式和市场格局仍未定局。但市场已涌现各式参与者瓜分“蛋糕”。从动力电池厂商到食品互联网企业跨界参与,市场玩家不断涌入。市场参与者各有优势。针对储能行业发展正处于供需端适配过程。

具有核心技术和创新能力的企业能够推出具有差异化、高性能和成本竞争力的产品,从而在市场上获得竞争优势。解决方案对应场景拓展能力和商业化实现能力。核心技术在长短时储能场景下对标的需求以及储能产品和配套服务方案会成为未来行业竞争的核心要素。

碳索储能网 https://cn.solarbe.com/news/20231204/82958.html