回望2023年,储能行业已经从火热夏天转变为深秋,储能电芯价格和系统价格均出现了大幅度下滑。

起步、发展、扩张、百花齐放、洗牌、回归稳定,是任何行业都有的周期性规律,新能源行业也不例外,动力领域于今年初进入调整期,储能则于下半年开始步其后尘。

不管是原材料价格还是A股行情,以及电芯价格,近两年来储能行业的发展可以说所有相关企业以及从业人员都在一辆巨大的过山车上,时而急速上升时而急速下降。

2022年欧洲的能源危机让储能产品一时间变得十分短缺,国内种种限电措施以及要求光伏强制配置2小时等时长的储能等文件的出台,外加户外电源的流行,让国内一众相关企业即实现了销量增长又实现了业绩翻倍。

2021年储能相关公司还很少,随着这轮“淘金热”的出现,几万家新公司雨后春笋般涌现,但是在今年需求却意外减缓。

大多数家庭安装完储能产品后短时间内不会更换,所以今年开始欧洲户外储能出货量减少,狼多肉少的情况下,一场行业淘汰赛也拉开了序幕,未来或将“剩者为王”,此时煎熬之中的企业更应专注核心技术,做好未来技术及资金储备,坚持长期主义发展路线。

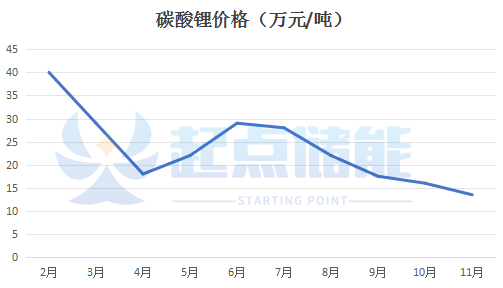

01 碳酸锂影响

储能电池的主要原材料碳酸锂价格的波动,直接导致了其成本发生转变,依靠去年获得暴利的上游材料企业在今年业绩出现了大幅度下滑,去年业绩涨幅多少今年就下降多少。

数据来源:起点研究院(SPIR)

锂矿虽在我国属于稀缺资源,但随着近两年来大量的外国锂矿资源流入以及头部企业的过度扩张,导致其价格一降再降,从去年的巅峰到如今只有10万元/吨,下游库存压力持续升高,其市场走势也相对悲观。

南美生产锂矿的国家近两年来大量的出口锂矿到中国,我国经过加工后有些用于国内电池,有些出口日韩,今年1-7月,我国锂矿原料进口依赖度已经从60%下滑至35%。

与此同时,国内的碳酸锂也在快速放量,今年以来国内碳酸锂每个月的产量均超越历史单月同期,并且回收端产量开始大幅释放。

不过回收端仅有一部分是废旧电池,另一部分则是电池企业的非合格产品,所以电池回收的行业规范有待完善。

结果实际需求端出发,电池装机量不及预期,部分商家选择死扛不愿降价,导致库存偏高。产量多导致其下游产品不再稀有,成本降低内卷严重。

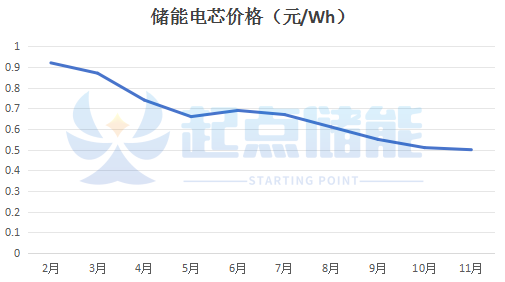

02 储能电芯波动

碳酸锂价格每吨下跌10万元,1Wh电池成本降0.07元左右,碳酸锂吨价从55万元降至13万元,对应电池单Wh成本下降0.3元左右。

碳酸锂直接带动储能心脏零部件电芯的成本下降,从比例上看,碳酸锂价格下降十万元,1Wh的电池成本就会下降七分钱。

尽管原材料价格下降对于电芯企业来讲是好事,可以节省成本提高毛利率,但是终端的需求减少,储能产品销售的放缓,让电芯厂也进入了囤货阶段,价格持续下行,继而引发新一轮内卷。

数据来源:起点研究院(SPIR)

可以看到现在储能电芯的价格已经维持在了0.5元/Wh的红线左右,如此价格导致企业毛利率进一步走低,0.9元的价格在上半年看来都属于不正常,但是现实却还继续的给行业内人士开玩笑。

内卷严重也导致储能在资本市场受挫,不少上市公司跨界仅仅几个月就宣布退出,许多业绩遇到瓶颈的公司,在储能行业爆火之时希望入局分一杯羹,但现在来看保本就不错了,想获得利润已经几乎不可能。

但政策仍在发力,蛋糕在变大。上半年共有200余项产业政策围绕新型储能开展,并且诸多国企央企等“国家队”也在进行发力,布局大型储能项目,未来工商业储能的内卷情况会进一步加剧,储能企业如果没有一定实力要么转型要么参与央企建设跟随国家宏观调控。

03 海外市场阴晴不定

国内内卷严重,有能力有技术的企业自然会选择出海来开拓新市场,但目前趋势来看,海外市场也出现了下滑情况,这一点在动力电池和储能电池上均有明显表现。

例如在美国和加拿大,陈旧的电网系统需要更新,这就是一个重大机会,储能电站成为目前北美市场急需的产品。

为此,科陆电子、阳光电源、海辰储能、比亚迪、宁德时代等纷纷前往海外,储能电芯厂商今年的海外业绩都飞速上升。在欧美、中东、拉丁美洲等地展开布局。

但是前面已经提到,目前欧洲的工商业储能市场已经达到了饱和,今年战争影响已经逐渐减弱,电力价格也开始下降,储能需求较低。

要想出海做生意,必须了解不同国家法律法规、各项产品进口标准、对于储能产品需求的差异性要求,这就会导致一个企业进入不同的国家需要不用规格的产品,对于企业的生产以及技术要求又有了新的挑战。其销售渠道和销售平台也需要良好的海外基础。另外不同国家对于不用环节的不同认证措施,又为企业出海增加了难度。

并且国外的储能厂商也在本国的保护下开始崛起,特斯拉也将储能产品作为公司第二增长曲线,未来随着头部企业海外布局加深,与LG和特斯拉的竞争也日益激烈,这样的情况下,二三线储能企业劣势将会更大。

04 总 结

不断刷新历史新低的储能价格,将加速储能产业洗牌与博弈进程。

当前,更为严峻的是,由于入场玩家激增而引发的凶猛价格战,再次引发市场对储能电站质量与安全性的担忧,近两年以来储能爆炸事件不绝于耳,这一切都在说明电化学储能的安全标准、管理规范有待进一步提升。

一些靠资本支撑无核心技术的企业,为解决生存问题,一方面寻求资本的帮助不断求融资,一方面都在低价竞争,扩张产能,忽视质量以及安全性问题,如果不及时的加以规范,储能市场将越来越不健康。

储能产品不管是系统集成还是电芯,都需要浓重的研发底蕴及技术支持,短时间内见到效果是不现实也不符合行业发展规律的。

未来储能行业的竞争将会是多方面,从供应链管控、产品差异化、营销等多个领域展开全方位的比拼,最后几家大的巨头会带领自己的固定供应链占据大部分的市场份额,多年前的笔记本电脑市场和如今的手机市场,就是储能市场的未来情况。

起点储能认为,全球储能企业必须要拥有技术、产能、全球化的客户群体以及雄厚的资本实力,才能在行业中保持稳定,等待下一个变革时代到来。

碳索储能网 https://cn.solarbe.com/news/20231225/83787.html