2023年,经历了材料价格暴跌后,锂电细分领域企业的业绩注定各有喜忧。

继多氟多公布2023年锂电行业首份业绩预告后,珠海冠宇、豪鹏科技、容百科技、长远锂科、厦钨新能、当升科技、中伟股份等企业也相继公布2023年成绩单。

其中,电池企业珠海冠宇业绩大涨,尤其是净利润预计同增229.65%-295.58%,扣非净利同增超11倍;豪鹏科技预计2023年营业收入为44亿元-47亿元,同增25.51%-34.07%。

锂电材料企业容百科技2023年实现归母净利润5.93亿元,同比减少59.51%;长远锂科预计去年归母净利润将亏损1.1亿元-1.5亿元,扣非净利润亏损1.8亿元-2.2亿元,同比将由盈转亏;厦钨新能2023年实现营业收入172.29亿元左右,同比下降40.08%,实现利润总额5.58亿元左右,同比下降54.99%;当升科技预计2023年归母净利润为18.5亿元-20亿元,同比下降11.45%-18.09%;中伟股份预计去年盈利19亿元-20亿元,同比上升23.09%-29.57%。

从以上企业公布业绩变动原因来看,背后均离不开碳酸锂等主要材料价格下跌、市场产能出清、企业集体去存等原因。

虽然目前仅有几家企业公布业绩快报及预告,但基本可以看出,2023年锂电企业业绩将与2022年情况截然不同。材料端的企业由于价格下降,利润空间压缩,可能大部分将出现不同程度的业绩下跌甚至亏损,小部分企业实现增长。而电池端的企业,随着材料成本的下降,业绩将有所改变。

珠海冠宇扣非净利同比增长超11倍

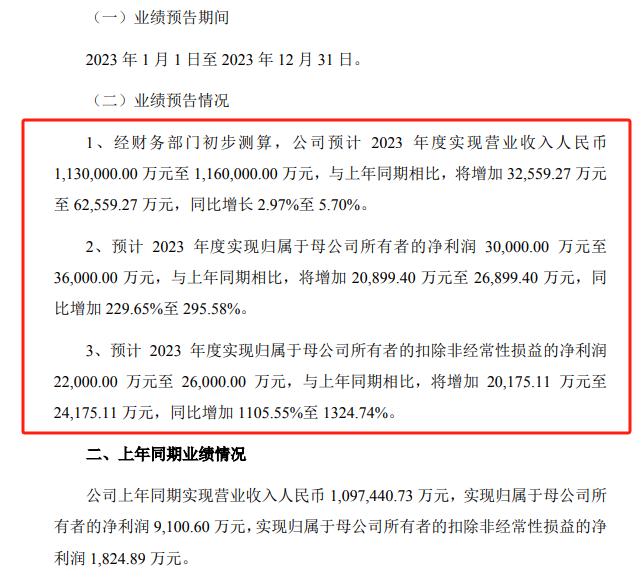

1月23日,珠海冠宇发布2023年业绩预告,预计实现营收113亿-116亿,同比将增加约3.26亿元-6.26亿元,同比增长2.97%-5.7%。实现归属于母公司所有者的净利润3亿元-3.6亿元,同比将增加约2.09亿元-2.69亿元,同比增加229.65%-295.58%。

业绩变动主要原因是,2023年公司归属于上市公司股东的净利润、归属于上市公司股东的扣除非经常性损益的净利润较上年同期有较大幅度的增长,主要系受益于美元兑人民币汇率上升、原材料市场价格下降、持续推进精细化管理提升生产运营效率等多重因素综合影响所致。

财报显示,2023年实现扣非净利润约为2.2亿元-2.6亿元,同比增加1105.55%-1324.74%。

珠海冠宇深耕锂电领域20余年,主要从事消费类聚合物软包锂离子电池的研发、生产及销售,2021年开始布局动力及储能电池。其中,消费类电池为主要营收来源,在2022年贡献营收超百亿元,占比九成以上。

在储能及动力领域,珠海冠宇现有珠海和浙江嘉兴两个基地,目前都已进入量产阶段。此外,冠宇还在重庆还规划了15GWh储能产能,该项目占地约600亩,总投资40亿元,预计将于2025年初建成投产。

据珠海冠宇集团副总裁刘建明表示,储能是公司重点投资方向,目前正从家庭储能、通信备用电源逐步延伸至高压储能、工商业储能等领域,以构建储能电池的全面发展体系。

不过,珠海冠宇2023年业绩预告并未说明储能业务贡献率,储能是否已经创造营收需等年报正式披露。

最新消息显示,珠海冠宇正积极进行技术研发,并且开始布局固态电池。

今年1月,据国家知识产权局公告,珠海冠宇连续取得相关专利。

其中一项名为“一种固态电解质及包括该固态电解质的固态电池“,授权公告号CN113675467B,申请日期为2021年9月;一项名为“一种包括分层固化电解质结构的电池及其制备方法“,授权公告号CN114497723B,申请日期为2022年1月。

需要注意的是,在2023年中,珠海冠宇与ATL之间的专利纠纷仍在持续。据悉,珠海冠宇与ATL之间的专利纠纷已持续两年,2023年12月,珠海冠宇公告最新进展,其于12月5日收到国家知识产权局的《无效宣告请求审查决定书》,宣告ATL起诉珠海冠宇专利侵权纠纷案的涉诉专利ZL201811308831.X号发明专利权全部无效。

豪鹏科技净利润预计下降63%以上

1月19日,豪鹏科技发布公告,预计2023年公司营业收入为44亿元-47亿元,同比增长25.51%-34.07%;归属于上市公司股东净利润4500万元-5800万元,同比下降63.55%-71.72%;扣非净利润8000万元-10000万元,同比下降49.27%-59.42%。

业绩变动原因在于研发费用、市场开拓费用及管理费用方面增长较快、部分生产基地的迁移、外销收入占比较高等。

豪鹏科技主要从事消费类聚合物软包锂离子电池、圆柱锂离子电池及镍氢电池的全链条业务,是全球消费类锂电池的知名供应商。

2022年9月5日,豪鹏科技在深交所正式上市。据统计,2022年IPO叠加2023年发行可转债共计募资21.44亿元。将全部用于广东豪鹏新能源研发生产基地建设项目(一期)、广东豪鹏新能源研发中心建设项目。

容百科技利润短暂下滑

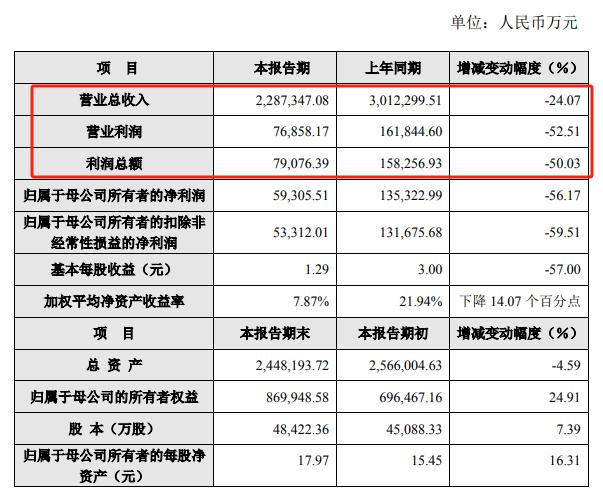

1月24日晚间,容百科技发布公告称,该公司2023年实现营收228.73亿元,同比减少24.07%;实现归母净利润5.93亿元,同比减少59.51%。

对此公司表示,受锂盐价格的大幅下降影响, 且公司加大在新材料及前沿技术领域开发投入,公司利润短暂下滑。

容百科技主要从事锂电池正极材料及其前驱体的研发、生产和销售,抛开业绩不谈,2023年多方面取得突破。

据业绩快报显示,报告期间,容百科技三元正极材料出货持续增长,约10万吨,同比增长11%,全球市占率超10%,连续三年保持行业首位。期间,配合4680大圆柱电池量产上车,且超高镍9系产品出货近万吨。

锰铁锂方面,容百科技在保持出货第一的同时,还开发了锰铁比7:3的高容量产品、与三元掺混的M6P产品以及下一代固液一体工艺,并在车规动力电池上完成中试,2024年有望在车用市场实现突破。

钠电正极方面,容百科技保持层状材料稳定量产的同时,还开发出行业领先的聚阴离子钠电正极,并已经获得不同细分市场核心客户订单。

前驱体方面,2023年销量同比增长近30%。同年7月计划在韩国投建年产8万吨三元前驱体及配套硫酸盐生产基地。有望提升市场稀缺产品产能,并打造公司产品差异化优势。

海外基地方面,其韩国全资子公司项目,一期项目于2023年正式投产,产量持续稳步提升。2023年8月, 韩国基地二期4万吨/年三元材料和2万吨/年磷酸锰铁锂项目正式开工。目前,已与日韩知名锂电客户签订框架合作协议,预计2024年海外客户占比将显著提升。

长远锂科2023年同比由盈转亏

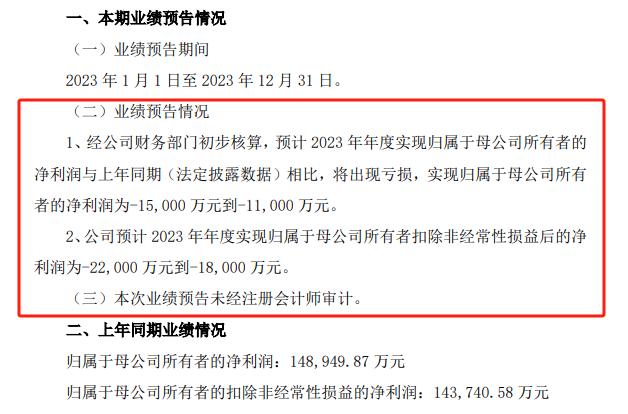

1月19日,长远锂科发布2023年年度业绩预告,预计2023年公司归母净利润将亏损1.1亿元-1.5亿元,扣非净利润亏损1.8亿元-2.2亿元,同比将由盈转亏。

业绩变化主要原因,包括受2023年新能源汽车补贴政策退坡、下游企业去库存的影响,公司产品销量同比下降;公司投产项目的增加,相应折旧费用导致单位成本上涨;叠加存货跌价影响,利润下降。此外还有碳酸锂等价格出现较大幅度下跌,导致产品出货价格受到影响等。

长远锂科主要从事高效电池正极材料研发、生产和销售,公司主要产品包括三元正极材料(含自供前驱体)、磷酸铁锂正极材料、钴酸锂正极材料、球镍等。公司是国内最早从事三元正极材料相关研发、生产的企业之一,也是国内最早具备三元正极材料量产能力的企业之一。

据长远锂科董秘曾科表示,公司已在多种技术路线上进行布局。

超高镍三元材料方面,公司已于2022年实现百吨级以上量产,并将其应用于不同能量密度场景,甚至在材料混排上进行尝试。钠电方面公司已实现了量产产线的全面改造,并根据客户的特定需求进行量产工艺调整。

产能方面,长远锂科以湖南省长沙作为总部,拥有高新、麓谷、铜官三个省内生产基地。截至2023年上半年,其包含已有及在建的三元正极产能约12万吨,其中麓谷基地1万吨,铜官基地3万吨,高新基地8万吨。

厦钨新能净利降超5成

作为锂电材料大军之一,厦钨新能的业绩也在下跌。

1月17日,厦钨新能发布公告,2023年实现营业收入172.29亿元左右,同比下降40.08%;实现利润总额5.58亿元左右,同比下降54.99%;实现归属于母公司所有者的净利润 5.31亿元左右,同比下降52.64%;实现归属于母公司所有者的扣除非经常损益的净利润 4.69 亿元左右,同比下降 52.10%。

单看四季度,厦钨新能营收50.0亿元,同比减少36.7%;归母净利润1.2亿元,同比下滑近五成。

厦钨新能表示,受下游市场需求放缓、产业链去库存等因素影响,公司产品销量同比下降;且原材料市场价格下滑,产品售价下降,盈利能力下滑。

产销方面,2023年厦钨新能锂电正极材料产品销量约为7.15万吨,其中钴酸锂,销量约为3.45万吨,同比增长3.81%;三元材料销量为3.70万吨,同比下降20.27%。

可以看到,受益于新能源汽车市场,厦钨新能的三元材料销量已与钴酸锂相当。观其往年业绩也可以确定,三元材料已成为主要业务之一。2021和2022年,公司三元材料业务营收占比分别为25.85%、47.49%。

据厦钨新能董事长杨金洪此前介绍,除了钴酸锂、高功率三元材料、高电压三元材料、高镍三元材料和磷酸铁锂等现有材料,还正大力开发下一代新能源材料产品(含钠电材料、补锂材料、磷酸锰铁锂、固态储氢材料等)。

三元材料方面,目前公司Ni9系三元超高镍材料通过多家电池客户测试,进入到海外车厂体系认证,已实现百吨级交付。

钠电材料方面,公司已掌握钠离子电池正极层状材料量试生产技术,其中钠电正极材料前驱体及材料开发已完成试生产工作。

此外,厦钨新能也在积极备战海外市场,2023年9月,子公司欧洲厦钨新能与Orano CAM和Orano PCAM分别签署了合资协议,于法国合资设立公司,将建设年产4万吨三元正极材料生产线。

当升科技净利同比预减11.45%-18.09%

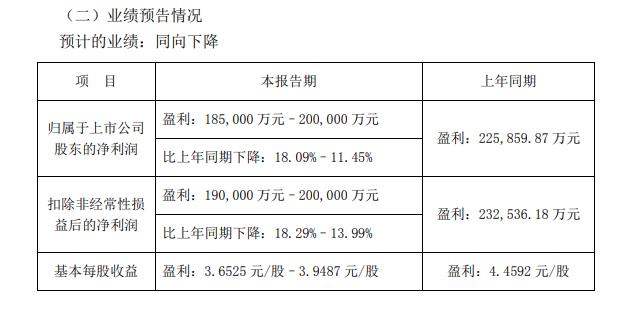

1月22日,当升科技发布公告,2023年度预计实现归属于母公司的净利润18.5亿元-20亿元,同比下降18.09%-11.45%。预计扣非净利润19亿元-20亿元,同比下降18.29%-13.99%。

业绩同比下降的主要原因是受市场需求增速放缓,国际、国内市场竞争加剧等因素影响,原材料和产品销售价格出现大幅下滑,公司业绩相应出现下降。

当升科技表示,面对市场不利因素,公司正加大技术研发和市场开发力度,不断优化客户结构。同时,公司加快新品推广速度,固态锂电、钠电等新体系正极材料,新一代磷酸锰铁锂、富锂锰基、超高镍材料等新产品成功完成高端客户导入开发并持续放量。

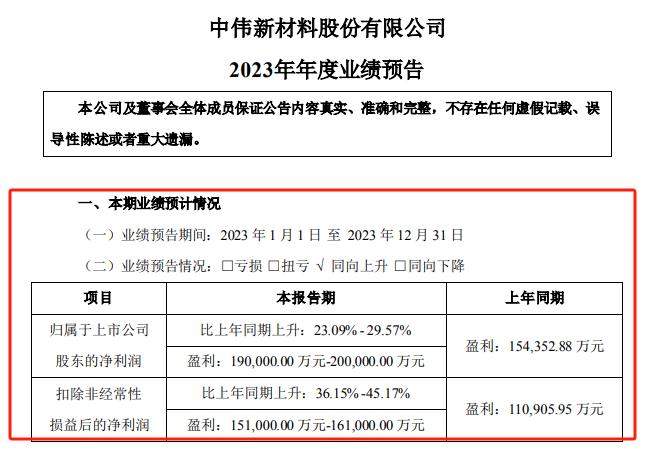

中伟股份盈利同比上升

本月20日,中伟股份发布业绩预告,2023年实现归属于上市公司股东的净利润为19亿-20亿元,同比增长23.09%-29.57%,扣非净利润预计为15.1亿-16.1亿元,同比增长36.15%-45.17%。

受益于全球新能源市场的快速增长,2023年中伟股份现有电池材料体系(镍系、钴系、 磷系、钠系)产品合计销售量超27万吨。

同时,公司实现了产品、客户结构持续优化及产业一体化比例的提高,推动公司业绩持续增长。

此外,中伟股份表示,报告期内,预计非经常性损益对公司归属于上市公司股东的净利润的影响金额约为3.9亿元,主要系公司收到的政府补助资金等。

近期,中伟股份又一海外产业基地正式投产。1月12日,中伟印尼北莫罗瓦利产业基地纳德思科镍业公司(NNI)首条冰镍产线投产仪式成功举办。据悉,北莫罗瓦利产业基地NNI公司规划建设8条RKEF产线,设计年产能8万吨镍金属当量低冰镍。

随着此基地投产,中伟股份在印尼投建的三大基地——莫罗瓦利产业基地、纬达贝产业基地、北莫罗瓦利产业基地均进入“生产阶段”,预计全球市场份额将进一步提升。

碳索储能网 https://cn.solarbe.com/news/20240126/84993.html