当下储能市场的排位赛已经步入白热化阶段。

据不完全统计,过去1年里,储能行业融资共计387起,亿元级别的融资案例屡屡出现,甚至不乏万众瞩目的独角兽企业;上市公司更是一窝蜂地扎入赛道,能源、非能源企业都开始了「跨界储能」的业务。

热闹纷呈之下,新的行业格局在悄然无声地演化中。正如海辰储能创始人、总经理王鹏程所说:

“当前的储能市场很热闹,但也面临着技术快速迭代、淘汰加速的风险。

未来三年是储能企业排位赛的关键节点。

只有在这个时期抓住机会占据行业头部位置,才能取得未来发展的绝对优势。”

2024开年之际,这阵储能之风终于在欣旺达的年度蓝图中吹起皱褶:位列全球动力电池TOP10的欣旺达,连续签下三大储能合作。

大动作背后的意图极为明显,这5天内3次的密集官宣,是欣旺达向储能行业进军的“三把火”。也意味着,它将同宁德时代、比亚迪等动力巨擘们的保持“亦步同趋”,视储能为企业的第二生长曲线。

迷雾之下,欣旺达储能的“三把火”

根据中国汽车动力电池产业创新联盟发布2023年国内动力电池装机量数据及排行榜,欣旺达2023年动力电池装车量达到8.3GWh,市场占有率2.14%,位列全国第八名。

而在2021年以前,欣旺达都还未能进入国内动力电池装车量TOP10,直到2021年才以2.06GWh的国内装车量位列全国第十名。

仅从以上数据来看,欣旺达动力电池业务发展迅速,如今行业站位已经相当稳定。

然而,从业绩表现来看,2020年至2022年,欣旺达动力营收分别为4.32 / 29.64 / 129.22 亿元;归属于母公司所有者的净亏损分别为7.07 / 10.53 / 10.94 亿元。

伴随动力电池业务的不断扩张,欣旺达动力虽营收规模增长迅速,但已深陷亏损迷雾。从净亏损来看,其三年半累计净亏损已超32亿元。

另一方面,随着动力电池产能过剩的隐忧持续逼仄厂商们的神经,加速着动力电池“淘汰赛”步入高潮阶段。作为重技术、重投资的赛道,想要在动力电池持续站稳脚跟也并不容易。

据不完全统计,2023年间已经有10家动力电池企业退出锂电产业链,其中包括珈伟新能、松下蓄电池(沈阳)、昆山聚创、厚能股份等。此外,2023年有5家动力电池企业因没有装车配套,惨遭淘汰出局。

几重迷雾之下,欣旺达左手紧握面临产能过剩窘境的动力电池,右手则姗姗来迟地“牵起”风头正劲的储能电池。

“开年三笔大单”:

欣旺达 & 许继电科储能

1月16日,双方在深圳正式签署了战略合作协议,主要合作方向围绕储能和新能源项目。据协议,欣旺达动力与许继电科储能将在新型储能、新能源、常规电站等领域深化战略合作并建立密切的合作关系。

许继电科储能,是许继集团旗下专注于储能领域的系统集成解决方案公司。在先进储能领域聚焦核心产品,具备电站规划咨询、方案设计、设备制造、系统集成、总包建设、电站运维检修等实施能力。

欣旺达& 深圳市光明区

1月18日,双方于深圳市光明区签署新型储能产业合作框架协议,欣旺达电子股份有限公司创始人王明旺出席现场。据协议,双方确定欣旺达储能为新型储能及“双碳”业务的链主企业,将在技术、项目建设、增资扩产、市场机遇等方面长期深入合作。

2023年,深圳市光明区发布多项措施支持新型储能产业加快发展。其中,针对在光明区从事生产经营活动的新型储能领域企业,产值规模(营业收入)首次突破10亿元、50亿元、100亿元、500亿元且全年增速超过10%的,按档次给予最高2000万元资助;对符合条件的建筑光伏一体化、光储一体化和新型储能电站示范园区按实际投资的20%,给予最高1000万元资助。

欣旺达动力 & 苏州精控能源 & 桐昆控股集团

1月19日于浙江桐乡,三方签署了战略合作协议。据协议,将共同探索储能电芯、分布式光储(充)、新能源+储能、储能系统集成、新能源材料等领域,深度挖掘储能项目合作机会。

苏州精控能源,从苏州跑出的一家储能“独角兽”。去年7月,公司新获超3亿元D轮融资,由博裕投资领投,目前估值已超过33亿元;

石化巨头桐昆集团在2022年正式跨界储能。2023年4月29日,位于河池大任产业园的桐昆集团股份有限公司佑灿项目1万吨/年磷酸铁锂产线开始投料试车,项目终端产品为磷酸铁锂正极材料。

动力电池乃“远水”、储能方解“近渴”

摊开任何一家企业的「年度大事记」,官方记载一般都与坊间舆论相差甚远。

对于欣旺达来说,整个2023年,被新能源人谈及最多的当属“欣旺达分拆子公司 欣旺达动力,正式启动IPO”这件大风波。而提及欣旺达,也离不开其创始人王明旺。

1967年出生的王明旺,比宁德时代的曾毓群大一岁,比比亚迪的王传福小一岁,在年龄上他们是可以“称兄道弟”的三人。

1997年,王明旺第三次创业之时,作为广东本土企业,他给公司起了一个颇有好彩头意味的名字——“欣旺达”。身为欣旺达的创始人和实控人,下海30年、靠着电池生意,王明旺一路收获了“粤西富豪”“茂名首富”“华南电池大王”等名号,欣旺达市值最高曾逼近千亿。

就在2023年7月,欣旺达效仿比亚迪分拆“弗迪电池”的模式,将动力电池业务(欣旺达动力)从公司分拆出来,作为独立的新能源汽车动力电池研发、生产和销售平台上市,355亿元的估值已超母公司当前市值;又于去年10月中旬传出同中信证券签署上市辅导协议,正式启动IPO进程。

然而,当王明旺做好决定分拆之时,等待着他的周边环境已然变化,IPO监管紧缩及动力电池产能过剩的警告声不断响起。随着产能的大规模扩充,动力电池正在出现新的变局,分化正在出现。

中国科学院院士欧阳明高曾表示,2025年中国电池产能可能达到3000GWh,而出货量则仅为1200GWh,产能过剩明显。

如果不能自证在成长性和创新性方面的能力,那么欣旺达动力IPO过会的概率恐危已。

相信在王明旺手捏棋子、四顾茫然时,已经不止一次对向他敞开千亿蓝海的储能市场动情。

对于此时站在节点上的欣旺达来说,「动力电池乃“远水”、储能方解“近渴”」,加码储能成为拯救亏损业绩的最佳筹码。

储能解“近渴”:

曾用名欣旺达电动汽车电池有限公司,成立于2014年,欣旺达动力是一家动力及储能电池系统解决方案提供商,致力于为新能源行业提供电芯、模组、BMS、PACK的具有竞争力、场景化的动力及储能电池系统解决方案,产品以方形铝壳为主,涵盖三元、磷酸铁锂等多种材料体系。

从产品研发来看,欣旺达动力动作频繁,连连推出重磅储能新品,比如314Ah大容量电芯、4MWh/5MWh液冷储能系统、以及首发的基于314Ah大容量电芯工商业储能系统等新品。

其中,314Ah大容量电芯工商业储能系统,采用314Ah磷酸铁锂储能专用电芯,是目前首款将新型大容量电芯运用于工商业储能的产品。常规工商业储能产品使用寿命为9年,而这新一代Super工商业储能系统设计可满足15年使用寿命,能大大提升经济效益。

在产能端,欣旺达动力与其他电池企业相同,积极扩充基地。据统计,欣旺达以深圳宝安为中心,先后在深圳光明、广东惠州、江苏南京、浙江兰溪、浙江义乌、江西南昌、山东枣庄、广东珠海、湖北宜昌、四川什邡等10地布局国内生产基地,并在印度、越南、匈牙利布局3个海外生产基地,合计13大基地,逐步形成国际化生产制造布局。

在订单方面,2023年12月,欣旺达动力与三峡电能(上海)、欣旺达智慧能源正式完成战略合作签约,三方将在船舶电动化、换电重卡、电化学储能、光伏发电、工业绿色节能等智慧综合能源领域展开深度合作。

2023年10月,其与日本最大的储能电池企业Power-x在日本东京车展上举行了隆重的合作签约仪式,双方宣布将共同开发和推广先进的储能电池产品。

2023年9月,欣旺达60亿再“落子”南昌零碳智慧产业园项目。

……

再落到具体业绩表现上,欣旺达2023上半年营业收入222.36亿元,同比增长2.39%。其中,储能电池业务实现营业收入达约4.52亿元,同比大幅增长152.06%。

可见,“无意插柳”之间,储能业务已经成为欣旺达正确的、缓慢生长的第二曲线。

动力电池巨头“围猎”储能

作为锂电产业最重要的两大增长引擎 “动力”与“储能电池”,储能市场是动力电池厂商们过剩产能下的一个重要去处。

以装机量TOP10宁德时代、比亚迪、国轩高科、蜂巢能源等企业为代表,已有超30家主流电池企业“杀入”储能电池赛道,并成为中流砥柱。

在经历一轮又一轮的扩产潮之后,锂电产业链新增产能在今年开始集中释放,行业已从过去产能紧缺切入到产能过剩的状态。以宁德时代为例,2023上半年公司电池系统产能利用率仅为60.5%,较2022年同期的81.25%大幅下滑。

业界人士分析,为加快“探测”储能领域的可能性,众多电池企业不再满足于做电芯供应商,或在于储能的蓝海市场,或在于储能竞争的卡位。

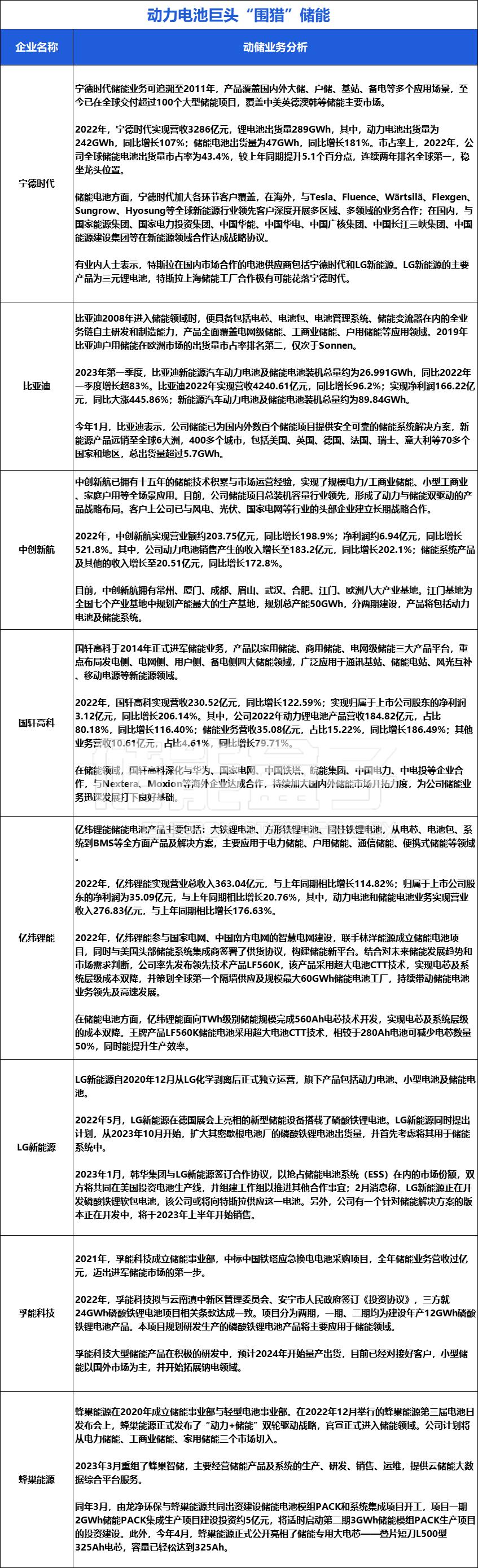

代表企业及相关动储业务梳理:

碳索储能网 https://cn.solarbe.com/news/20240129/85071.html