当前,随着行业竞争加剧,储能产业多环节出现明显的垂直整合趋势。从美国市场的储能产业链来看,下游开发商类型逐步多元化,其中大多涉足储能集成环节,如Fluence、NextEra Energy。美国头部电力公司NextEra Energy和AES等纷纷进入储能集成环节,后者和西门子合资成立储能集成公司Fluence。

01 头部效应显著

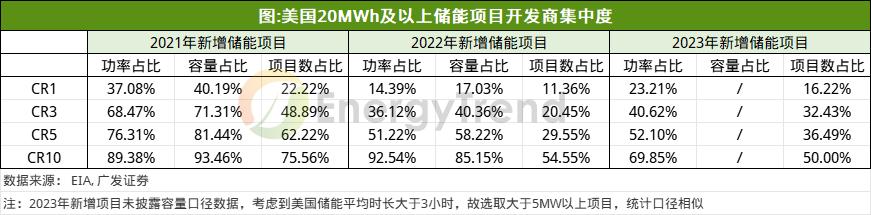

根据EIA披露的发电项目清单中的储能项目数据,通过穿透储能项目开发商股权关系,相关机构统计了截止2023年末规模超20MWh的储能项目开发商规模(2023年数据为大于5MW项目)。

其中,2022年美国新增储能项目开发商功率CR1/CR3/CR5/CR10分别为14.39%/36.12%/51.22%/92.54%,头部效应显著。

图:美国20MWh及以上储能项目开发商集中度

2023年,随着ITC补贴力度加大,头部开发商市场份额有所扩张,同时中小开发商亦加速入场,2023年美国新增储能项目开发商容量CR1/CR3/CR5分别提升至23.21%/40.62%/52.10%,但CR10占比下滑至69.85%,由此可见新加入的开发商玩家数量明显提升。

02 美国储能主要开发商简介

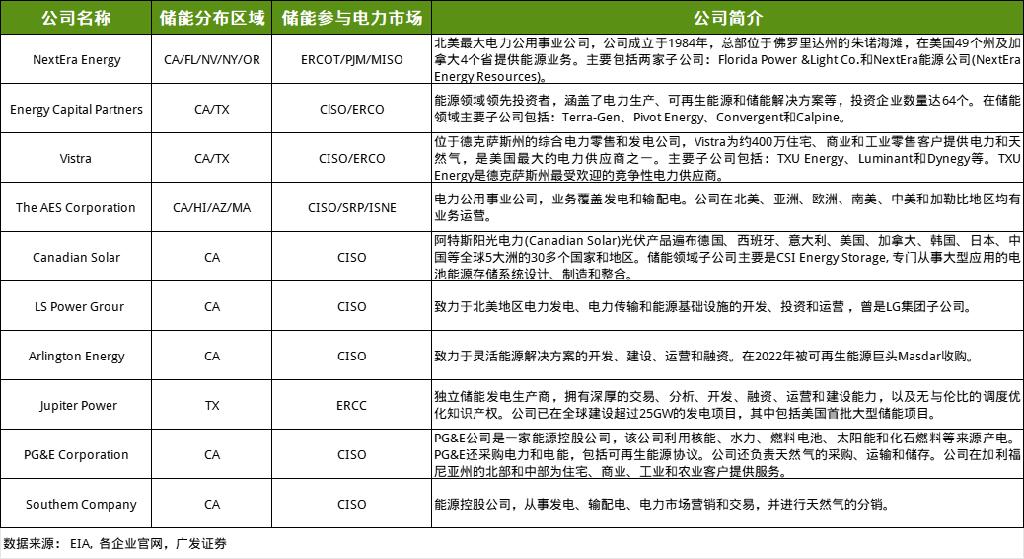

此外,开发商类型从公用事业公司拓展至电网、金融企业等,行业格局多元化。

通过梳理2023年美国新投运超5MW储能电站开发商情况,美国大储项目开发商从公用事业公司向电网(如意大利国家电网Enel、法国电力集团EDF等)、金融企业(如Energy Capital Partners、CIM Group)等拓展,开发商背景呈现多元化。

其中NextEra Energy、Vistra、AES等头部电力公用事业企业凭借对电力市场机制的深刻理解率先布局多个大型储能项目,具备项目运营的先发优势。

图:美国储能主要开发商简介

03 中国光储企业在美国市场应如何打响抢滩战?

整体上看,美国是全球主要的储能市场之一。细分场景下,美国储能的发展依然是大储表现最为亮眼。工商业储能、户储的利润空间大,盈利模式也更加多样;相对来说,大储的利润水平比工商储、户储略低,但其规模大。美国当地电网协调性差,此外随着风光发电占比提升,再叠加ITC补贴,大储经济性高且盈利模式多元,依然具备高速增长的潜力。

回顾2023年,梳理美国光伏储能展RE+的参会企业发现,国内主流厂商纷纷携重磅产品亮相登场。

图:亮相RE+的国内储能企业(不完全统计,企业随机排列)

从以往的经验来看,美国市场以资本为主导,基金公司对设备供应商的审核严格。一个品牌若在当地能建立较可靠的信誉,其他基金公司跟进就更为顺利,水到渠成。

美国市场十分重视供应链管理、融资可行性和以往项目的参考情况。这意味着,如果较早布局当地市场,就可以构建搅动当地市场的影响力,当然,保障产品的质量也是关键点之一。当前,中国品牌在面临在面临当地的法律及市场准入挑战方面,需一年左右的时间来进行验证和测试。

碳索储能网 https://cn.solarbe.com/news/20240220/85834.html