在香港上市4个月后,“镍王”之子瑞浦兰钧(00666.HK)发布了首份年报。

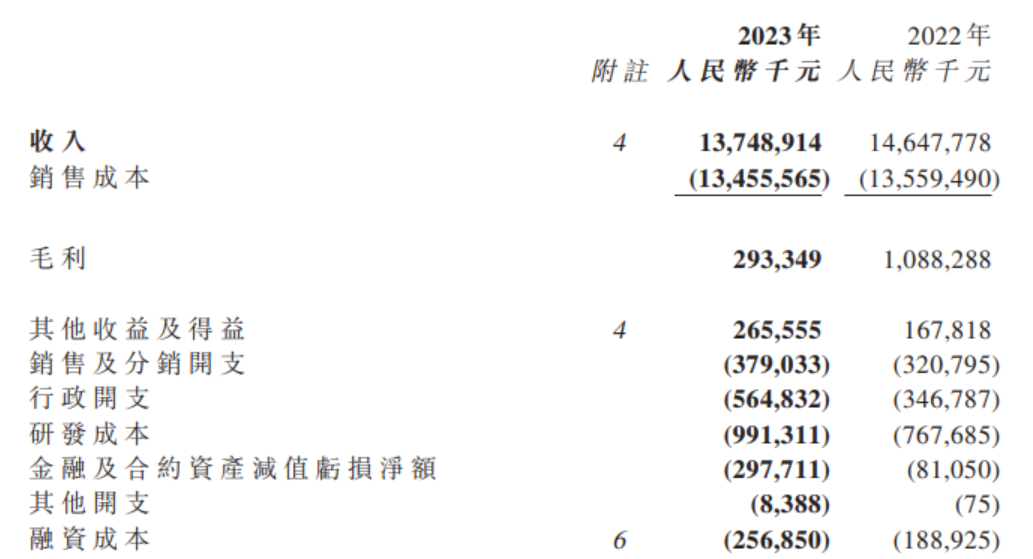

3月26日晚间,瑞浦兰钧发布2023年业绩报告,该集团去年实现收入137.49亿元人民币,同比减少6.1%;净亏损19.43亿元人民币,同比大减超过300%。2023年,瑞浦兰钧共销售19.48GWh锂电池产品,较上一年增长17.3%。

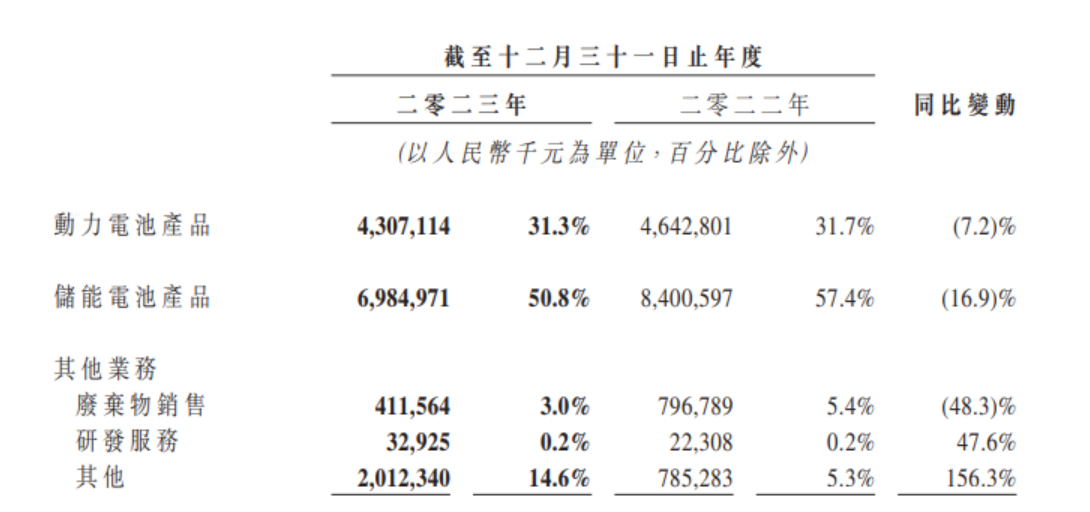

对于业绩的减少,瑞浦兰钧解释称,主要是由于其主要产品——动力电池和储能电池的收入双双下降所致。具体来看,动力电池产品的收入为43.07亿元人民币,同比下降7.2%;而储能电池产品的收入更是下滑至69.85亿元人民币,同比大幅减少16.9%。对于这一双降的原因,瑞浦兰钧解释为原材料价格的下跌导致了电池产品的售价下降。

与此同时,瑞浦兰钧动力及储能电池的毛利也双双下降。2023年动力电池毛损1.35亿元人民币,同比下降约8%。储能电池产品毛利3.2亿元人民币,同比下降55.6%,毛利率由2022年的8.7%下降至2023年的4.7%。

尽管面临着巨大的亏损以及产品收入的下滑,瑞浦兰钧在动力及储能电池市场的影响力却在稳步提升。根据中国汽车动力电池产业创新联盟的数据,2023年瑞浦兰钧在国内的动力电池装车量排名第11位,而在磷酸铁锂电池装机量方面则位居第六。全球市场上也有不俗表现,InfoLinkConsulting的数据显示,瑞浦兰钧在储能电芯领域的出货量已经跃居全球第四。

客户群体方面,瑞浦兰钧与多家知名汽车制造商建立了合作关系,包括上汽通用五菱、上汽乘用车、东风乘用车、东风日产以及一汽奔腾等,同时也涵盖了新兴电动汽车制造商如合众汽车、合创汽车及零跑汽车等。除了与国内车企合作外,瑞浦兰钧还拓展了国际合作伙伴网络,与荷兰、德国和美国等地的汽车公司有供货协议。

在储能领域,瑞浦兰钧也积极拓展客户资源,与包括中国十大储能变流系统制造商中的七家以及中国十大储能集成商中的六家建立了合作关系。此外,公司还与多个国内外央企展开深度合作,推动其储能电池产品在全球多个国家和地区的应用。

储能早知道注意到,瑞浦兰钧去年在研发上投入了近10亿元人民币,同比大增近30%,在技术研发方面成果丰富。截至2023年底,已获专利授权1780项,其中包括108项发明专利和1624项实用新型及外观设计专利。公司在报告期内继续加大研发投入,新获得专利授权887项,涵盖发明、实用及外观设计专利。

截至3月26日收盘,瑞浦兰钧收14.94港元,涨幅3.03%,目前总市值340.2亿港元。

碳索储能网 https://cn.solarbe.com/news/20240327/87562.html