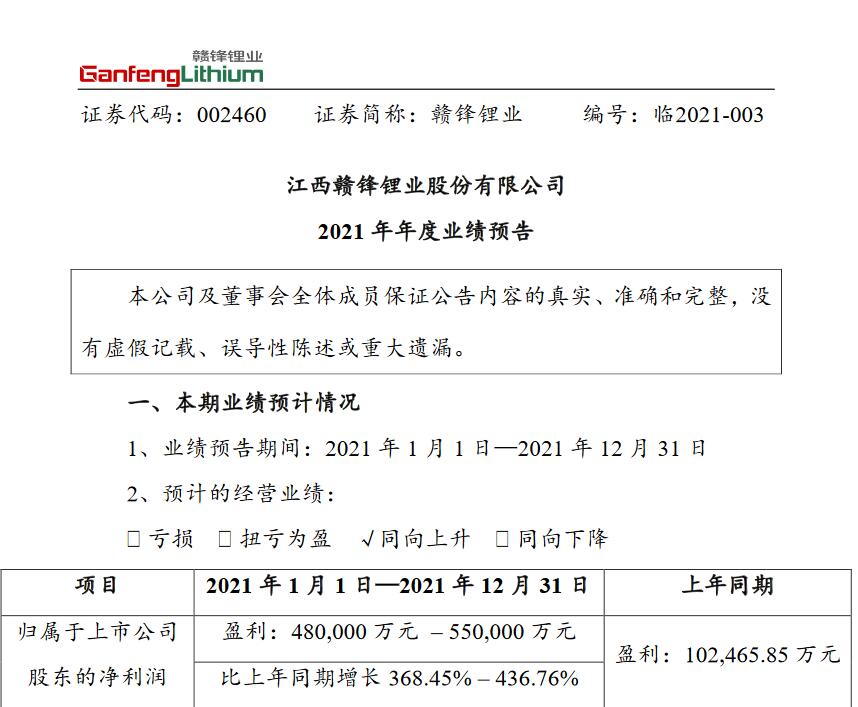

赣锋锂业:2021年度业绩预告,2021 全年预计实现归属于上市公司股东的净利润48-55 亿元,同比增长368%-437%;实现扣除非经常性损益后的净利润29-36 亿元,同比增长621%-795%。业绩加速释放,推算2021Q4 单季度扣非归母净利润中枢达到18.22 亿,环比增长207%。

根据公司公告,2021 年全年归母净利润中枢为51.5 亿,推算2021Q4 归母净利中枢为26.77 亿,环比增长154%,锂盐价格上涨以及Pilbara 股价上涨带来的公允价值变动收益产生较大贡献;扣非归母净利润方面,2021 年全年扣非归母净利润中枢为32.5 亿,推算2021Q4 单季度扣非归母中枢达到18.22 亿,环比增长207%。我们认为,主要由新能源汽车及储能行业的快速发展拉动锂盐需求及锂价增长所致:根据亚洲金属网,电池级碳酸锂2021Q4 均价达到20.83 万元/吨,环比上涨86%;电池级氢氧化锂2021Q4 均价达到18.59 万元/吨,环比上涨60%。另一方面,公司大部分订单销售给海外客户,海外长单调价原本较为滞后,2021Q4 公司扣非业绩亮眼,我们推测可能系海外长单调价周期缩短、定价滞后的情况大幅缓解所致。

行业方面,看好2022 年锂盐价格全年维持高位。由于全球新能源车产销增速不断上调,而全球锂资源开发在经历了长达三年的单边价格下行后,海外锂资源开发尚未出现明显提速(疫情的干扰也是因素之一)。考虑到锂资源项目较长的开发时间(尤其是目前锂资源供应主要在海外),我们认为目前仍然难以看到锂供需关系出现实质性逆转的时点,这意味着2022 全年锂价均有望维持高位,同时长周期纬度下锂产品价格的中枢也有望显著抬升。公司作为锂行业龙头,锂资源储备充裕,资源保障能力强,有望最大化受益。

资源布局明显加速,锂业龙头风范尽显,看好公司长期投资价值。(1)近两年公司锂资源布局已明显提速,国内布局了一里坪/锦泰等盐湖项目,海外布局了Goulamina 锂辉石矿、增持了Sonora 粘土提锂项目股权,同时已分批安排技术专家前往阿根廷支持Cauchari-Olaroz 项目建设,确保项目于2022 年内投产;(2)由于锂精矿价格长期低迷,澳洲锂矿资本开支周期显著滞后需求周期,锂精矿于2021 年初便开始供给紧张,精矿价格加速上涨,而公司出口订单参考锂精矿价格定价、公司又存有大量锂精矿库存,因此出口氢氧化锂价格上涨的速度或将高于库存成本的涨速;(3)长单定价滞后是一直以来制约公司盈利释放的重要因素之一,在此次2021Q4 的亮眼业绩下,我们推测定价滞后或已经得到显著缓解,公司向海外客户供应的氢氧化锂盈利弹性有望得到进一步释放;(4)TWS、固态电池等电池业务高速发展下,进一步提振公司业绩;(5)新能源车加速的背景下,预计锂资源价格或将较长时间维持高位,公司在全球有充裕且多样化的锂资源储备,扩产空间广阔。预计2021-2023 年公司实现归母净利50.4/98.7/122.5 亿,维持“买入”评级。

风险提示

1、新能源车产销不及预期。

注意:转载本文仅为了让更多人看到,投资有风险,入行要谨慎。所有投资产生的损失由本人自己承担和本网站无关。

碳索储能网 https://cn.solarbe.com/news/20220127/16546.html