根据中国汽车动力电池产业创新联盟最新数据,2022年2月,我国新能源汽车市场共计35家动力电池企业实现装车配套。其中,排名前3家、前5家、前10家动力电池企业的装车量占所有企业装车量的比重分别为78.2%、86.3%和94.7%。

也就是说,排名前十的电池企业,几乎垄断了国内整个动力电池市场(接近95%),剩余的5%的份额由其他25家企业瓜分,每家企业的平均市场份额为0.2%。

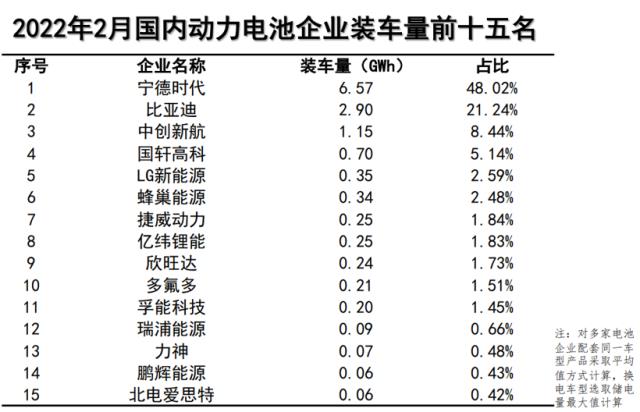

值得注意的是,在2月装车量排名前十的企业当中,宁德时代的装车量为6.57GWh(超过其他9家的总和),市场占有率48%,虽仍居国内动力电池企业装车量TOP1,但是其2月市场份额占比较1月(份额为50.2%)已有所下降,而在其后的比亚迪、中创新航,市场份额均有所上升。

“宁王”份额下降,二线厂商虎口夺食

今年2月,宁德时代装车量6.57GWh,市场份额占比48%,就在上个月,其市场占比为50.24%;而在去年12月,这一数值为55.6%;整个2021年全年的市场份额为52%。可以说,最近3个月,“宁王”已经跌掉了7.6%的市场份额,平均到每个月的跌幅超过2.5%。

图片中国汽车动力电池产业创新联盟

就在宁德时代市场份额下降之时,排名第二、三位的比亚迪和中创新航市场份额则显著上升。数据显示,比亚迪、中创新航2月装车量分别从1月的20.97%、7.4%增加至21.2%、8.4%。

仔细分析装机量数据可知,磷酸铁锂电池的快速上量是比亚迪、中创新航市场份额上升的重要推动力。今年2月,磷酸铁锂装车量及产量继续超出三元电池,且增速较三元电池明显更高。2月,三元电池装车量共计5.8GWh,同比增长75.6%;磷酸铁锂电池装车量共计7.8GWh,同比增长247.3%。

具体到企业方面,中创新航今年1月磷酸铁锂装车量为0.17GWh,占比1.93%,而在2月这一装车量便增至0.28GWh,占比3.61%。比亚迪自2021年4月宣布旗下纯电动车型将全面切换为其基于磷酸铁锂技术打造的刀片电池后,其新能源汽车销量就一路高涨。2021年,比亚迪共计销售新能源汽车603,783辆,同比增长218.30%;今年2月当月销售新能源汽车88,283辆,同比大涨752.56%。2022年,比亚迪纯电动车型目标销售达到60万辆。若该目标达成,将进一步提升其动力电池装车量。

需要指出的是,除了比亚迪和中创新航外,整个二线动力电池厂商在2月的市场份额均有一定提升。统计数据显示,今年2月,排名前3家、前5家、前10家的动力电池企业装车量分别为10.6GWh、11.7GWh和13.0GWh,占总装车量比分别为77.7%、85.4%和94.8%。而今年1月,排名前3家、前5家、前10家的动力电池企业装车量占比分别为78.6%、87.1%和94.8%。两相对比可见,前3家及前5家企业的装车量占比较1月有所下降,这就给排名第6-10位的电池厂商腾出了部分空间。

在2月榜单上,国轩高科、LG新能源、蜂巢能源分别排名第四至第六位,其中国轩高科市场占有率超过5%,LG新能源占比2.59%,蜂巢能源占比2.48%。此外,装车量占比高于1%的还有排名第七至第十一位的企业,分别是捷威动力、亿纬锂能、欣旺达、多氟多及孚能科技。

盖世汽车研究院分析师指出,在成本、安全方面更具优势的磷酸铁锂备受市场热捧,以及比亚迪、中创新航、国轩高科等企业在磷酸铁锂技术方面的重点布局是二线电池厂商提升市场份额的第一推动力。此外,受原材料上涨、需求量激增等因素影响,越来越多的车企为了打造更稳定的供应链体系,纷纷通过各种方式寻求“二供”甚至“三供”,也在一定程度上带动了二线电池厂商的市场表现。

二线电池企业积极“开源”,市场、资本两手抓

事实上,因上游动力电池供应短缺导致车企新车交付节奏延期的现象早已屡见不鲜。早期,大众、奥迪、奔驰都曾因缺电池而被迫延期甚至停止部分车型的生产,而今在全球疫情反复,上游原材料价格水涨船高的情况下,这一情况显得更为严峻,以至于市面上传出了不少车企高管蹲点电池厂“抢货”的消息。

在3月26日举办的第八届中国电动汽车百人会论坛上,小鹏汽车CEO何小鹏表示,动力电池供应紧张仍将是今年中国车企不小的挑战,就小鹏汽车目前与供应商沟通情况来看,动力电池涨价比例超出想象。

因此,为了保住电池供应,也就有了前段时间“蔚小理”等16家公司增资欣旺达的事件。2月24日晚,欣旺达发布公告,公司董事会审议通过了相关增资议案,同意19家企业以24.3亿元人民币对其子公司欣旺达电动汽车电池增资,认购欣旺达汽车电池12.37亿元人民币的新增注册资本,对应本次增资完成后欣旺达汽车电池约19.55%的股权。

其中,理想汽车关联公司江苏车和家、蔚来汽车关联公司蔚瑞投资分别增资4亿、2.5亿元,分别持有欣旺达汽车电池3.21%和2.01%股权。而另一位投资方Sky Top LLC的背后实际是小鹏汽车,同样出资4亿元,获得3.21%股份。除三大造车新势力之外,欣旺达汽车电池的投资方中还有上汽、东风等传统车企的关联公司身影。

由此来看,不管是造车新势力还是传统车企都将目光投向了二线电池厂商欣旺达。有分析指出,这一举动背后,有车企基于对欣旺达市场表现认可的财务战略投资,更重要的或是为了保证自身电池产品供应的稳定,为之后的合作做好铺垫。

此前受过动力电池供应不足之苦的奔驰,近期再次拓展了其动力电池合作商。当地时间3月16日,德国梅赛德斯-奔驰宣布同远景科技集团旗下电池科技公司远景动力达成战略合作。官方称,远景动力将为奔驰新一代豪华纯电SUV明星车型EQS和EQE提供高品质、高安全性和零碳的动力电池产品。与此同时,远景动力宣布,将在美国建设一座新的数字化零碳动力电池超级工厂,2025年实现量产,这将是远景动力在北美地区的第二座电池工厂。

除了车企主动出击、伸出橄榄枝外,二线动力电池厂商们也在积极“开源”。

3月18日,亿纬锂能公告,近日收到了Robert Bosch GmbH(博世)发出的供应商定点通知,公司被选定为博世的供应商,为博世提供锂离子动力电池,用于全球市场电动汽车的辅助应用。

比亚迪旗下弗迪电池公司也在积极拓展新造车市场,目标对象包括蔚来和小米汽车。日前,有消息人士透露:“蔚来和弗迪电池的定点合作在春节前已经敲定,采用比亚迪的磷酸铁锂电池。”关于双方合作何时揭晓,有接近蔚来高层的行业人士称,合作形式比较新,可以等等看。

与蔚来几乎同时期,小米汽车也和弗迪电池签订了定点合作协议。消息人士称,比亚迪为了拿下这些明星造车项目合作,在商务条款上给出了不少优惠。

中创新航除了市场份额有所提升外,还在资本市场积极奔走。3月上旬,中创新航正式向港交所提交招股说明书。市场消息称,此次中创新航IPO计划筹集资金15亿美元(约合人民币近95亿元),计划年内正式登陆港交所。若成功过会,中创新航将成为今年以来香港最大规模的IPO。

招股书显示,中创新航赴港上市所募集资金将用于新建和扩建多个动力电池和储能系统的产业基地项目、先进技术研发、营运资金及一般公司用途。

“宁王”打造护城河,未来市场格局仍充满变数

面对上述二线电池厂商的种种举动,对于宁德时代而言,要说没有任何压力,显然不切实际。为了守住这半壁江山,宁德时代也在积极打造自己的护城河。

首先在电池技术方面,据不完全统计,宁德时代在钠离子电池、无钴电池、无负极金融电池、锂金属电池、固态电池、无稀有金属电池、锂空电池、CTP、CTC、A/B模式上可谓多点开花。

盖世汽车最新获悉,宁德时代通过不断技术迭代,推出了第三代CTP技术,内部称其为“麒麟电池”,该电池系统重量、能量密度及体积能量密度继续引领行业最高水平。在相同的化学体系、同等电池包尺寸下,麒麟电池包的电量,相比4680系统可以提升13%。

产能方面,宁德时代也在加紧扩张。据其2021年半年报显示,2021年上半年,宁德时代在建产能92.5Gwh。据了解,宁德时代此前已建设5大主要生产基地,其目前合计规划自有产能近400GWh。此外,宁德时代也在小范围尝试与车企合资建厂,以回应后者增加话语权的诉求。此外,宁德时代在上游原材料上也有所布局。

应该说,近3个月,宁德时代的市场份额虽有下跌,但短期内仍难以撼动其动力电池一哥的地位。且从客户资源来看,宁德时代仍手握“蔚小理”等头部新势力;北汽、长安等传统车企;大众、特斯拉等欧美车企;现代、本田等日韩车企的订单。有分析指出,尽管现在不少车企都在寻求“二供”甚至“三供”,但其本意并非是“替代”宁德时代,而是为了打造更稳定的供应链体系。

如前文所述,进入2022年,新能源汽车“动力电池荒”仍在。据中汽协预计,2022年国内新能源汽车销量将达到500万辆,同比增长42%。而2021年,我国动力电池装车量154.5GWh,同比增长142.8%。据华安证券则预测,2022年国内动力电池装机量将达到230GWh。

“现有产能难以招架,目前电池缺口范围在30%至50%之间,预计2025年前动力电池供应都将处于紧缺状态。”蜂巢能源董事长兼CEO杨红新曾指出。

由此可以预见,在产能紧缺的背景下,车企“死绑”宁德时代的故事将告一段落,取而代之的是选择与越来越多有实力的二线厂商建立新的合作关系,而这也将让国内动力电池市场的竞争格局变得更加的捉摸不定。但确定的是,市场空间巨大,不管是宁德时代还是二线厂商,把握住了机遇都将收获属于自己的发展空间。

碳索储能网 https://cn.solarbe.com/news/20220330/23720.html