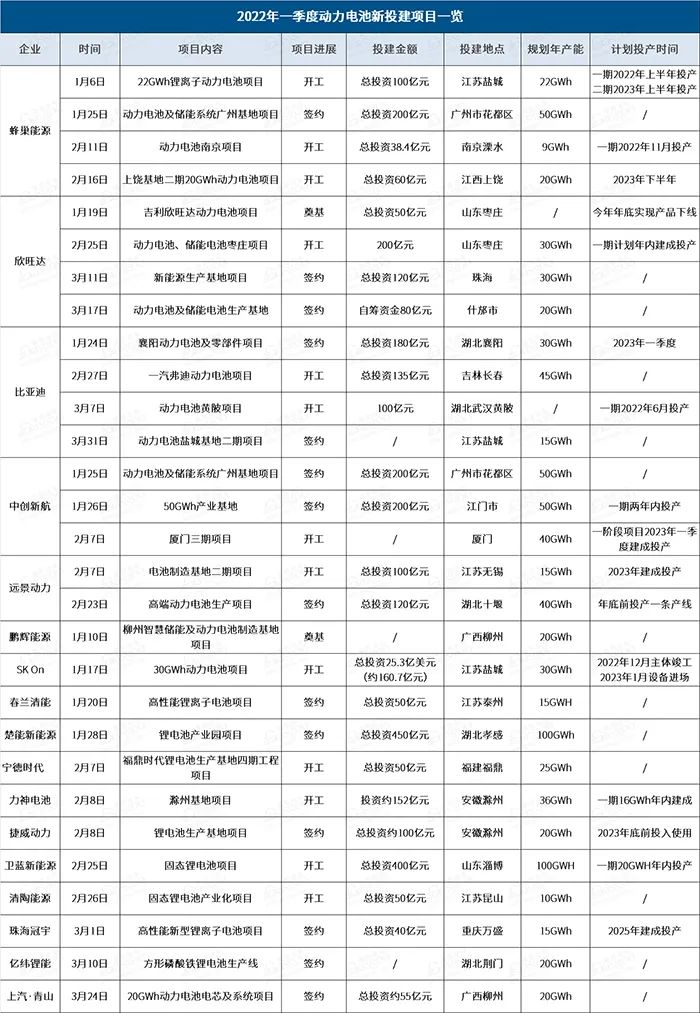

正所谓“一年之计在于春”,2022年伊始,国内动力电池企业新投建项目的消息就纷至沓来。据不完全统计,今年一季度,国内动力电池新投建项目共计29个,总投资金额高达3391.1亿元,规划动力电池产能近877GWh。作为对比,今年一季度动力电池新投建项目不管是在数量、投资金额还是规划产能方面均高于去年同期。(可参考《斥资1600多亿,2021年一季度动力电池新投建项目年产能超350GWh》)

为缓解“电池慌”,15个动力电池项目忙开工

可以看到,在一季度29个动力电池新投建项目中,有15个项目选择在1、2月份集中开工。这些项目的集中推进不但是电池企业们想要抓住一年当中最好的时节大干一场,更重要的还是为了尽早缓解市场需求高涨下的产能供应紧张的局面。

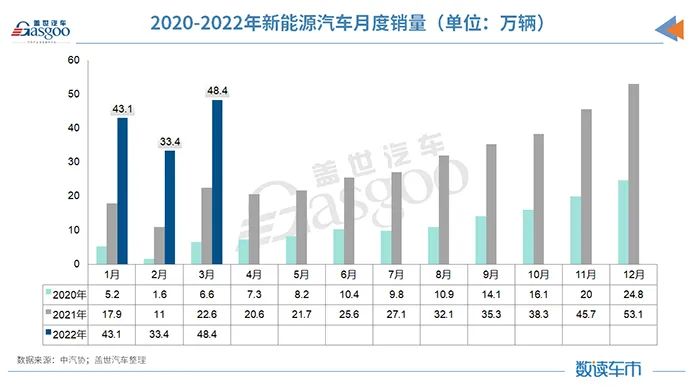

根据中汽协统计数据,2021年,在市场驱动下,我国新能源汽车产销量双双突破350万辆,分别达到354.5万辆和352.1万辆,同比增长均为1.6倍,全年市场占有率提升至13.4%。对应到动力电池装车量上,2021年我国动力电池装车量为154.5GWh,同比增长142.8%,创新近年新高。

今年一季度,新能源汽车产销亦超过百万辆,分别完成129.3万辆和125.7万辆,同比均增长1.4倍,市场占有率达到19.3%。与此同时,动力电池装车量也达到51.3GWh,同比增长120.7%。

在新能源汽车大幅增长的势头下,兼之各地疫情反复、上游原材料涨价等不确定因素的影响,动力电池产能变得供不应求,下游车企甚至出现“电池荒”的困境。日前,小鹏汽车CEO何小鹏公开表示,动力电池供应紧张仍将是今年中国车企不小的挑战,就小鹏汽车目前与供应商沟通情况来看,动力电池涨价比例超出想象。

根据SNE Research的预测,到2023年,全球电动汽车对动力电池的需求达406GWh,而动力电池供应预计为335GWh,缺口约18%;到2025年,这一缺口将扩大到约40%。

国内方面,早在今年春节期间,几家头部电池企业几乎处于满产状态:宁德时代国内多个基地春节假期满产生产;弗迪贵阳工厂春节期间上千人加班生产;国轩高科南京基地多条产线开足马力……动力电池交付压力可见一斑。

从此次一季度开工建设的项目工期来看,多数项目计划在年内投产,最迟也将在2023年完成。也就是说,到2023年年底,上述项目建成投产将为整个动力电池市场带来超过100GWh的新增产能,这将极大地缓解“电池荒”的局面。

另有14个项目为签约待建状态。其中,中创新航、与楚能新能源签下的100GWh动力电池项目引人关注。

1月25日、26日,中创新航动力电池及储能系统广州基地项目和江门基地项目投资合作协议分别签约,两大基地合计投资达400亿元,规划新增100GWh产能。其中广州花都基地项目占地1200亩,总投资200亿元,规划产能50GWh,分两期建设,主要产品包括动力电池和储能系统。江门基地项目计划总投资200亿元,规划产能50GWh,项目分两期建设,一期计划投资100亿元,预计今年第一季度动工建设,两年内建成投产。

紧接着,恒信汽车集团全资子公司——楚能新能源的锂电池产业园项目于1月28日在武汉签约,宣布正式落户孝感市临空经济区。该项目计划总投资450亿元,规划总用地约3335亩,设计年产100GWh。该项目计划分两期建设,一期、二期分别建设60GWh、40GWh产能。

为谋更多份额;二线厂商成扩产主力军

在今年一季度动力电池新投建项目名单中还可以发现,与此前由动力电池“一哥”宁德时代挑大梁不同,比亚迪、蜂巢能源、欣旺达、中航锂电等二线电池企业成为此次产能扩建的主力军。

盖世汽车研究院分析师曾指出,受原材料上涨、需求量激增等因素影响,越来越多的车企为了打造更稳定的供应链体系,纷纷通过各种方式寻求“二供”甚至“三供”,这无疑成为二线厂商集中扩产的重要动因。

以最早拉开2022年产能扩建大幕的蜂巢能源为例,其在一季度共有4个项目进展,其中江苏盐城项目、南京项目、江西上饶二期项目均处于开工在建状态,另还投资200亿远在广州花都签约投建50GWh的动力电池及储能系统项目。

图片来源:蜂巢能源

2021年底,蜂巢能源正式发布领蜂600战略,除了计划加快“短刀”电池、无钴电池、果冻电池等创新产品的量产工作外,还计划2025年实现全球总产能达到600GWh。据估算,以2025年的总体产能规划200GWh目标来分解,蜂巢能源基本上每年会按照新增40GWh产能进行扩产。可以想见,蜂巢能源后续的扩产之举将成常态。

欣旺达在一季度亦有4个项目进展,其中吉利欣旺达项目、动力电池/储能电池枣庄项目分别在1月和2月开工建设;3月,其又相继与珠海、什邡市签约,在两地落子电池生产基地项目。上述项目已知新增产能在80GWh之上。值得一提的是,今年2月,欣旺达还获得了包括“蔚小理”、上汽、东风等车企关联公司在内的19家企业的增资,这也让其扩产之路变得更有底气。

比亚迪在2022年进一步加速了电池产能的扩张,其与一汽合资的动力电池项目、武汉黄陂动力电池项目先后在2、3月开工。此外,比亚迪还分别与湖北襄阳、江苏盐城签约,在两地布局动力电池生产基地,其中襄阳基地一期总投资100亿元,建设30GWh动力电池项目,预计三期总投资将超过180亿;江苏盐城基地二期项目规划产能为15GWh。

4月3日,比亚迪汽车宣布,自2022年3月起停止燃油汽车整车生产,专注于EV纯电动和DM插电混动汽车业务。早在去年4月,比亚迪就宣布旗下纯电动车型全面切换为刀片电池。因此,在禁售燃油车、全面电动化战略下,比亚迪在动力电池产能方面的布局无疑将进一步提速。

此外,中创新航、远景动力、辉鹏能源、力神电池、亿纬锂能、捷威动力等企业在一季度均有新项目进展。中国汽车动力电池产业创新联盟统计数据显示,今年2月,整个二线动力电池厂商的市场份额均有一定幅度的提升。因此,为了谋得更多市场份额,二线厂商们必然会乘胜追击,通过新整产能来提升竞争力。不过也需注意,在大规模扩产中,企业需警惕市场价格战引发的白热化竞争,以及过剩产能与低端产能引发的行业风险。

为保供、降本,车企联合电池厂商建厂将成常态

在今年一季度新投建项目中,我们还发现,吉利与欣旺达、一汽与比亚迪、上汽与青山合建动力电池产能的新动态。

去年7月,由欣旺达集团与吉利集团、浙江吉润共同投资的山东吉利欣旺达动力电池项目正式成立,项目产品主要用于吉利打造全新的拥有全部自主知识产权的第二代HEV油电混合系统,可广泛应用于吉利多款车型。今年1月19日,吉利欣旺达项目在枣庄高新区举行奠基仪式暨项目加快推进誓师大会。

图片来源:欣旺达

在会上,吉利集团威睿电动汽车副总经理安鹏飞表示,吉利欣旺达动力电池项目有助于充分发挥欣旺达在HEV电池的技术研发优势及吉利的资源优势,对双方拓展市场和长远发展具有重要战略意义。欣旺达集团总裁助理叶智林指出,吉利欣旺达动力电池项目计划于今年6月份厂房土建开始交付装修,今年9月份开始设备进场安装调试,有望在今年年底实现产品下线。

同在去年7月,长春市政府、中国一汽、比亚迪公司正式签署了新能源动力电池项目投资合作协议,比亚迪计划投资百亿在吉利长春投建动力电池生产基地。

2月26日,由一汽与比亚迪合资成立的一汽弗迪新能源科技有限公司动力电池项目在吉林长春正式开工。该项目总投资135亿元人民币,项目占地80万平方米,总产能45GWh,项目全部达产后将满足100万台电动车配套需求,实现产值200亿元以上。

3月24日,上汽集团和青山实业签署合作投资协议,在广西柳州成立赛克瑞浦(PACK)、瑞浦赛克(电芯)两家合资公司,并建设年产20GWh动力电池电芯及系统项目。

此次签约项目计划在柳东新区建设动力电池及系统产业基地,建设内容包括电芯、PACK系统、电池材料、电解液等关键产品的生产制造,产业基地规划总投资100亿元。具体到动力电池项目上,双方将分为两期建成年产能为20GWh新能源动力电池电芯生产线和20GWh电池系统生产线,总投资约55亿元。

事实上,在动力电池供需紧张的大背景下,整车厂早已有涉足动力电池领域的想法和举动,此前国内已有多家车企和宁德时代合作建电池厂,而今车企将合作范畴扩大至了欣旺达、比亚迪甚至是青山实业等企业,这也更进一步印着了二线电池厂商所具备的竞争实力。

未来,随着新能源汽车的快速发展,相信整车企业与动力电池企业之间的合资合作将变得更为频繁,一方面捆绑动力电池企业可确保自身电池供应,另一方面还可以降低成本、增强产品开发的话语权。

碳索储能网 https://cn.solarbe.com/news/20220420/30364.html