近年来,新型储能技术正在快速创新发展,产品迭代升级、储能装机容量成倍增长,国内百兆级储能电站建设如火如荼,地方产业配套政策相继出台。特别是今年国家发展改革委、国家能源局联合发布的《“十四五”新型储能发展实施方案》出台,再次提振储能行业需求和产业发展信心。

据中国化学与物理电源行业协会储能应用分会《2022储能产业应用研究报告》数据预测,到2025年,电化学储能装机增量预计将达到12GW,累计装机将达到约40GW,90%以上都将以锂离子电池为主;2025年后,电化学储能的年装机增量将保持在12-15GW,预计到 2030 年,电化学储能装机规模将达到约110GW。储能变流器作为储能系统集成中的重要部件,受益于产业快速发展,巨大的市场潜力不断激发,已成为PCS厂商拓展重要方向之一。

PCS是电化学储能系统中,连接电池系统与电网(和/或负荷)之间的实现电能双向转换的变流器。不仅能满足传统并网变流器对直流电转换为交流电的逆变要求,还可满足储能系统“充电+放电”带来的双向变流需求,具有对电池充电和放电功能,可用于光伏、风力发电功率平滑、削峰填谷、微型电网等多种场合。

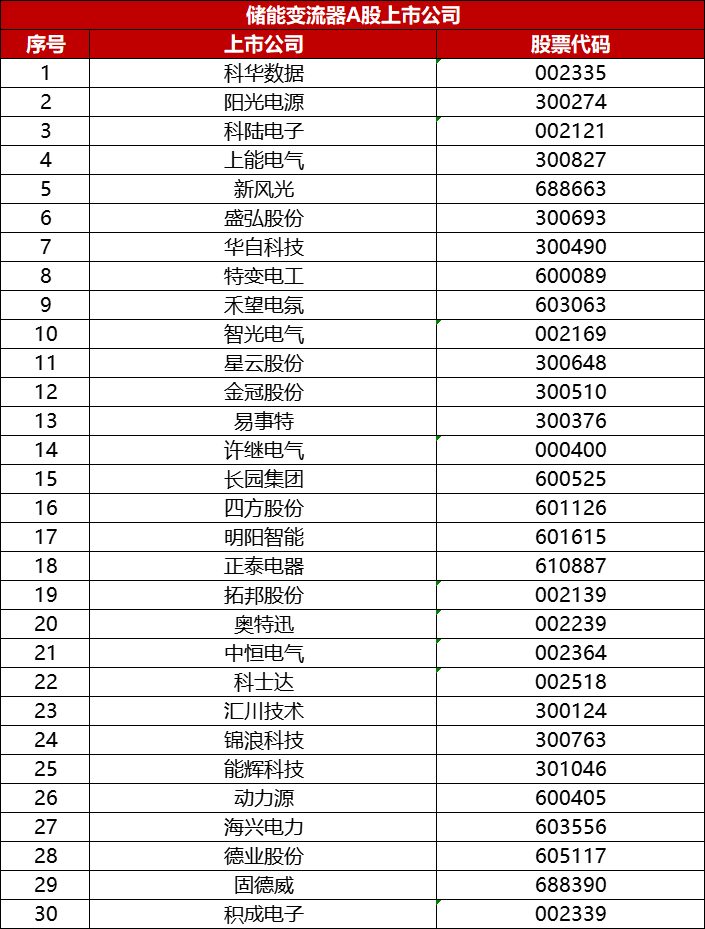

据中国化学与物理电源行业协会储能应用分会产业政策研究中心统计数据显示,目前PCS上市企业30家,其中以科华数据、阳光电源、科陆电子、上能电气、盛弘股份、新风光、华自科技、特变电工、禾望电气、智光电气等企业发展速度来看更为突出。

从2021年上市公司年报披露的信息分析来看,未来储能变流器行业仍存在巨大发展机遇,随着行业发展速度加快,上市公司角逐将更加白热化。

科华数据

当前公司已在发电侧、电网侧、用电侧以及微网储能等领域进行布局,拥有全系列、全场景储能解决方案,在火电调频、可再生能源并网、电网级输配电、工商业园区、数据中心、城市光储充、无电/弱点地区离并网微网、智能家用光储等领域均拥有丰富的实践经验,可满足客户及市场对于稳定、高效、绿色电能的需求。

阳光电源

公司储能业务高速增长,1500V全场景储能系统解决方案降本增效显著,成为当前光储平价上网压力下,新能源+储能实现规模化发展的关键支撑技术,2021年公司储能系统发货量实现几何级增长,当年全球发货量达3GWh。

科陆电子

作为国内较早进入储能领域的企业之一,深耕储能行业多年,基于自主研发的电池PACK、PCS、EMS、BMS等产品,打造具有全球核心竞争力的储能系统产品。

上能电气

公司储能双向变流器相关产品已大规模应用在“光伏+储能”、“风电+储能”、火电联合储能调频、用户侧储能、独立储能电站等领域。

新风光

公司储能系统高压级联PCS技术储备早,技术水平先进,并于2021年开始投放市场,全面参与到发电侧储能、用户侧储能等领域。

盛弘股份

首创多分支储能变流器,将多组电池分散接入储能变流器,减少电池簇并联,降低电池损耗,能够更大化利用电池,降低建设成本,进一步提升整个系统的性能与效率。

华自科技

公司依托多年的电力产业链优势,为用户提供多能互补集成系统解决方案及“新能源+储能”业务。自主研发能量管理系统(EMS)、储能变流器(PCS)、防孤岛保护装置等关键设备以实现削峰填谷、光电自用、快捷充电、应急电源等功能,为公司“新能源+储能”业务模式的快速落地打下坚实基础。

特变电工

储能变流器以低成本、高效率、友好性、多功能的优势在行业内脱颖而出。

禾望电气

产品涵盖PCS(AC/DC型,DC/DC型)、PCS箱变一体机、EMS、户外工商业储能系统一体机、离网控制器等多种设备及相关系统。已经在发电侧、电网侧、用户侧等全部储能应用场景批量应用,设备生产及系统集成能力行业领先。

智光电气

智光储能除了电芯外,自有储能电池PACK集成、BMS、PCS及EMS等核心关键技术及设备,并可提供电芯及电池PACK测试技术服务。

储能变流器A股上市公司

数据来源:中国化学与物理电源行业协会储能应用分会产业政策研究中心

据了解,目前非上市PCS企业,有华为、SMA、英博电气、电工时代、冠隆电力、首航新能源、天津电气院、天诚同创、南瑞继保、德升新能源、新艾电力、迈格瑞能、恩玖科技、古瑞瓦特、索英电气等,这些企业在储能领域中活跃度非常高,均有较好的市场表现。

碳索储能网 https://cn.solarbe.com/news/20220507/41557.html