尽管全球消费心理萎缩、原材料供应持续偏紧,全球电动车市场仍然连续27个月保持了增长势头,动力电池装车量也随之继续攀升。

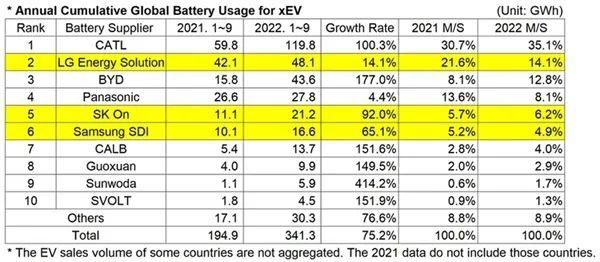

11月1日,全球资讯机构SNE Research公布了2022年1-9月全球电动汽车电池装车数据。数据显示,2022年1-9月,全球电动汽车电池装车总量达341.3 GWh,同比增长75.2%。

SNE Research认为,在中国和美国等主要动力电池市场都有所增长的情况下,中国地区的增长率尤为突出,中国企业主导了市场的增长。

就9月单月来看,全球电动汽车电池装车总量为54.7 GWh,同比增长61.2%。中国企业宁德时代以19.9GWh的装车量位居全球第一。此前8月,比亚迪的电池装车量曾一度超过了韩国LG新能源,位居全球第二,但9月,LG新能源的电池装车量为8.8GWh,重新回归第二,比亚迪的动力电池装车量为7.3 GWh,退居第三。

2022年1-9月,宁德时代与LG新能源继续位居全球动力电池装车量第一、二位。其中,宁德时代的动力电池装机量为119.8GWh,同比增长100.3%,全球市场份额为35.1%,较去年同期的30.7%增长4.4个百分点。

LG新能源以48.1GWh的装车量位居第二,同比增长14.1%,比第三名的比亚迪多4.5GWh,其全球市场份额为14.1%。比亚迪以43.6 GWh的装车量居第三,同比增幅达到177.0%,市场份额从去年的8.1%迅速增长到12.8%。

日本松下公司的动力电池装车量为27.8 GWh,排在第四,同比增长率仅为4.4%,也是此次前十名榜单中唯一一家同比增长率仅为个位数的企业。公司市场份额从去年同期的13.6%大幅下滑到今年的8.1%。而其在9月的装车量同比更是出现了负增长,单月装车量仅为3.5 GWh,同比下降8.1%,也是前十名榜单中唯一一家单月装机量负增长的企业。

1-9月,全球动力电池装车量第五至第十位的排名顺序较上月无变化,韩国SK On、韩国三星SDI继续位第五、六,而后都是中国企业,分别是中创新航、国轩高科、欣旺达和蜂巢能源。欣旺达的装车量增长仍然十分迅猛,从去年同期的1.8 GWh增长414.2%到4.5GWh。

整体市占率方面,今年前9个月,中国电池企业市占率达到约57.8%,较去年同期的45.1%,增长12.7个百分点,环比略下降0.3个百分点;而韩国企业的市占率为约25.2%,较去年同期的32.5%下降7.3个百分点,环比增长0.2个百分点。

据SNE Research分析,三家韩国电池公司的增长势头主要受搭载各公司电池的电动车车型销售的拉动。受现代ionic 5和起亚EV6等销量持续增加影响,并随着现代ionic 6新上市,SK-On进一步扩大了增长势头。奥迪E-Tron、宝马iX、宝马i4、菲亚特500等的持续销售增加带动了三星SDI的增长。LG新能源则得益于特斯拉的Model 3、Model Y的高人气以及大众ID.4、福特Mustang Mach-E的销售利好。

碳索储能网 https://cn.solarbe.com/news/20221103/57429.html