近日,中国汽车动力电池产业创新联盟发布动力电池月度装车量数据,4月,我国动力电池装车量54.1GWh,环比下降4.3%,同比增长52.8%。其中三元电池装车量9.3GWh,占总装车量17.2%,环比下降7.0%,同比下降6.3%;磷酸铁锂电池装车量44.8GWh,占总装车量82.8%,环比下降3.8%,同比增长75.9%。

1-4月,我国动力电池累计装车量184.3GWh,累计同比增长52.8%。其中三元电池累计装车量34.3GWh,占总装车量18.6%,累计同比下降15.9%;磷酸铁锂电池累计装车量150.0GWh,占总装车量81.4%,累计同比增长88.0%。

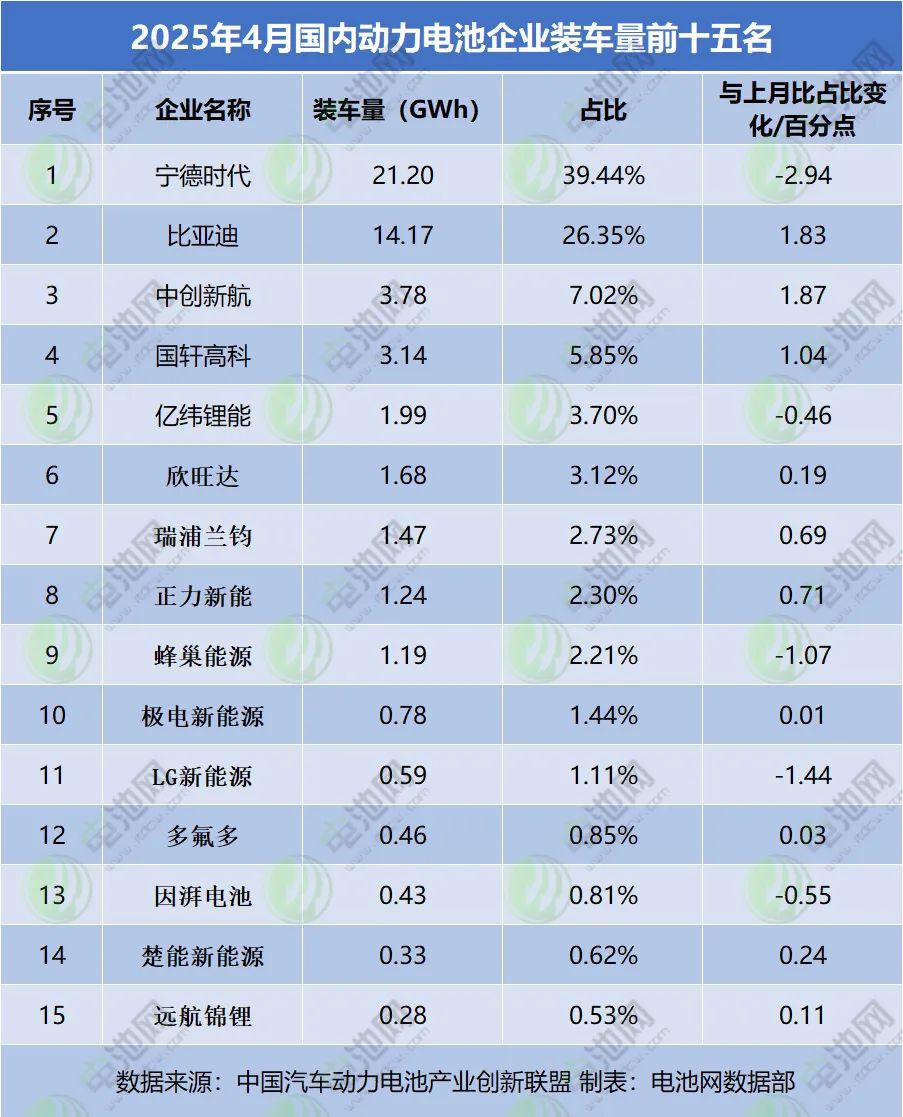

从装车量数据来看,4月,我国动力电池装车量环比下滑、磷酸铁锂电池装车下滑,三元电池份额持续萎缩,头部企业领先地位稳固,二三线企业寻求突破,产业链正在经历深度调整。

4月,我国新能源汽车市场共计40家动力电池企业实现装车配套,和去年同期一致。排名前3家、前5家、前10家动力电池企业动力电池装车量分别为39.1GWh、44.3GWh和50.6GWh,占总装车量比分别为72.3%、81.8%和93.5%,前10家占比较去年同期减少3.0个百分点。

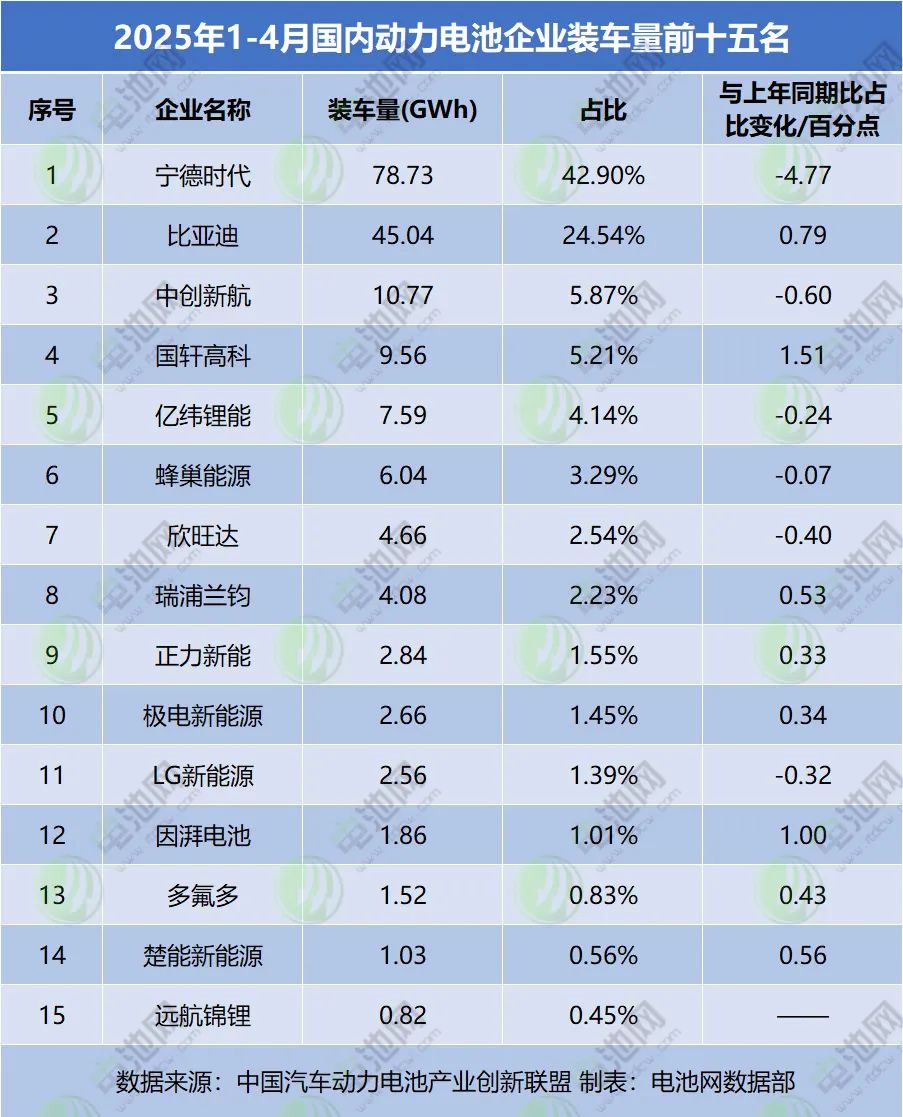

1-4月,我国新能源汽车市场共计48家动力电池企业实现装车配套,较去年增加1家,排名前3家、前5家、前10家动力电池企业动力电池装车量分别为134.5GWh、151.7GWh和172.0GWh,占总装车量比分别为73.0%、82.3%和93.3%。

从国内动力电池TOP15排名来看,与3月份相比,4月,第一梯队公司宁德时代与比亚迪地位稳固,二三梯队企业仍竞争激烈。欣旺达由第7名升至第6名;瑞浦兰钧由第9名升至第7名;正力新能由第10名升至第8名;蜂巢能源由第6降至第9名;极电新能源由11名升至第10名;LG新能源由第8名掉出前十名,降至第11名;因湃电池与多氟多排名互换,多氟多排第12名,因湃电池排第13名;楚能新能源升至第14名,远航锦锂排名15不变,耀宁新能源掉出TOP15。

从市场份额来看,与3月份相比,4月,中创新航、比亚迪、国轩高科、正力新能、瑞浦兰钧、楚能新能源、欣旺达、远航锦锂、多氟多、极电新能源,其中,中创新航增速最高。

与一季度相比,1-4月,我国动力电池装车量前8家企业排名没有变化,LG新能源与正力新能排名互换,正力新能排名第9,LG新能源掉出前十名,降至第11名,极电新能源排名第10不变,因湃电池、多氟多、楚能新能源位列12、13、14不变,远航锦锂替代耀宁新能源升至第15名。

从市场份额来看,宁德时代、中创新航、欣旺达、LG新能源、亿纬锂能、蜂巢能源市占率同比下滑,其中宁德时代下降最为明显。

按车型划分的动力电池装车量情况来看,4月,纯电动汽车装车量占比82.9%,同比增长58.4%;插电式混合动力汽车装车量占比17.0%,同比增长30.6%;燃料电池汽车装车量占比0.03%,累计同比下降61.5%。其中,货车和专用车增速较快。

1-4月,纯电动汽车装车量占比81.9%,累计同比增长60.6%;插电式混合动力汽车装车量占比18.1%,累计同比增长25.2%;燃料电池汽车装车量占比0.05%,累计同比增长32.5%。其中,货车和专用车增速较快。

按车型划分的单台车平均装车电量情况来看,4月,我国新能源汽车单车平均带电量52.9kWh,环比增长4.3%,纯电动乘用车和插电式混合动力乘用车单车平均带电量分别为52.8kWh和29.3kWh,环比分别下降2.9%和增长13.5%。

1-4月,我国新能源汽车单车平均带电量50.7kWh。新能源乘用车、货车、客车、专用车单车平均带电量分别为43.8kWh、172.7kWh、189.0kWh和212.9kWh。

在纯电动乘用车电池系统能量密度分布上,4月,我国纯电动乘用车系统能量密度在125Wh/kg以下、125(含)-140Wh/kg、140(含)-160Wh/kg和160Wh/kg及以上车型产量分别为0.6万辆、39.6万辆、22.2万辆和2.6万辆,占比分别1.0%、60.9%、34.1%和4.0%。

此外,中国汽车动力电池产业创新联盟公布的动力和其他电池关键材料需求概算数据显示,4月,我国动力和其他电池用三元材料4.1万吨,磷酸铁锂材料22.4万吨;负极材料13.7万吨;隔膜17.7亿平方米;三元电池用电解液1.9万吨,磷酸铁锂电池用电解液12.3万吨。

1-4月,我国动力和其他电池用三元材料15.4万吨,磷酸铁锂材料84.5万吨;负极材料51.5万吨;隔膜66.6亿平方米;三元电池用电解液7.1万吨,磷酸铁锂电池用电解液46.4万吨。

碳索储能网 https://cn.solarbe.com/news/20250514/50002321.html