2022 年 12 月 20 日

对于英国储能市场而言,2022 年在许多方面都是非凡的一年。这篇文章中,Modo Energy回顾了一年来电池储能行业发生的那些变化。

要点:

装机容量增加了创纪录的 542 MW。然而,这仍然远低于Modo Energy年初的预期。

由于 Dynamic Containment 【2】和 月度 FFR【2】 的创纪录价格,储能收益增长了 19%。

Modo Energy公布了 2022 年性能最佳的 3 款电池。

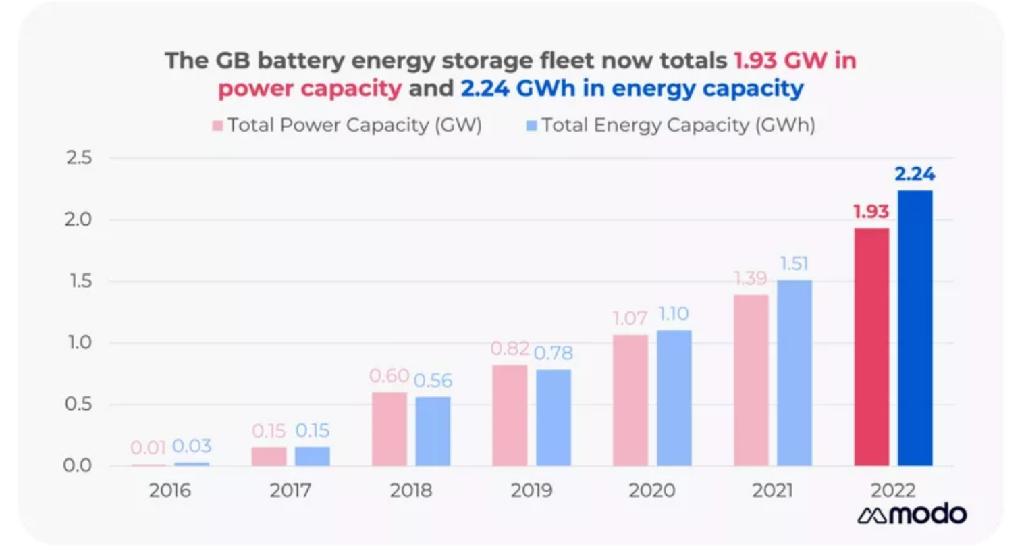

总装机容量增加 39%,英国电池储能电站群规模达到 1.93 GW

2022 年是电池储能创纪录的一年。市场新增 12 个 电网级储能项目,总装机容量达到创纪录的 542 MW,储能规模增至 1.93 GW。与 2021 年相比,容量增加了 39%。

电站群的总能量增加 48%,达 2.24 GWh。这也意味着英国电池储能电站群的平均时长现在达到 1.2 小时。

图 1 说明了英国电池储能电站群在过去 7 年内的增长情况。

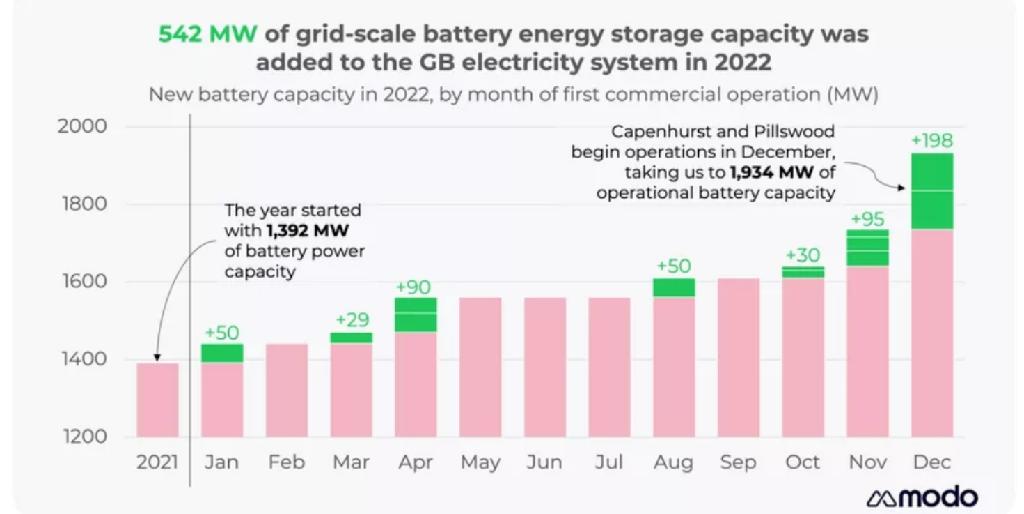

那么,英国市场是如何达到这个历史新高的呢?图 2说明了 2022 年上线的新增容量。

业主Zenobē Energy的100 MW / 100 MWh Capenhurst 电池和 业主Harmony Energy 98 MW / 196 MWh Pillswood 电池开始商业运营。这是自 2021 年 6 月 100MW Minety 电池以来首批上线的容量大于 50MW 的电池。

尽管新增装机容量达到创纪录的 542 MW,但这仍远远落后于今年的预期。根据Modo Energy今年 3 月对电池储能项目储备的分析,我们预计 2022 年将新增约 1,600 MW容量。

供应链和并网接入延迟被认为是造成项目延期的主要原因。Modo Energy将在 2023 年看到该行业能否克服这些障碍——如果是这样,应该会在明年看到新的记录诞生。

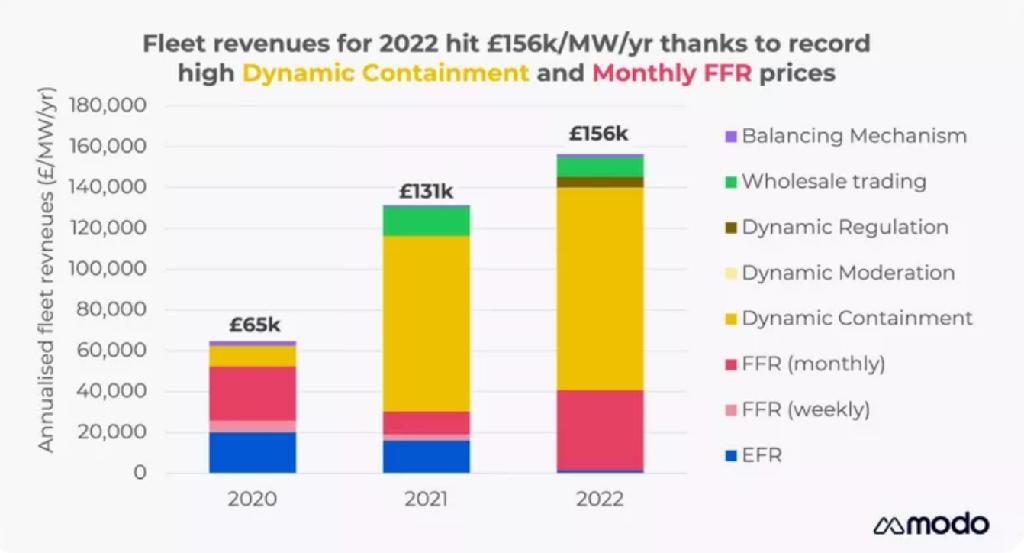

电池储能收入创历史新高,全年达到 156,000 英镑/MW

电池储能电站群的收入相比2021 年增长了 19%,达到 156,000 英镑/MW。其中的两大贡献者是频率响应的合同收益,特别是Dynamic Containment【2】(占总收入的 63%)和月度 FFR(占总收入的 25%)【2】。

图 3 说明了过去三年的电站群的收入叠加。

Dynamic Containment收入在 2021 年本已令人难以置信的高回报基础上增长了 15%。与此同时,每月 FFR 【2】收入增长了惊人的 253%。这些增长有两个主要原因:

首先,新电池储能容量的增长慢于预期意味着这些服务的饱和时间比预期的要长。这意味着在 2022 年底之前价格几乎没有下行压力。

其次,2022 年创纪录的电价增加了为国家电网 ESO 采购强制性 FFR【2】 的成本。该成本设定了频率响应服务的价格上限——因此,2022 年的价格也远高于往年。

2022 年是电池收入的过渡年。最后一份老的EFR合同在今年年初到期,而市场上在春季推出两个新的频率响应服务:Dynamic Moderation【2】 与 Dynamic Regulation【2】,。

图 4 显示了自推出以来两项新的动态频率响应服务的市场出货。自推出以来,这两项服务的容量上限均为 100MW。

最后为 2022 年性能最佳的 3 个电池储能电站加冕

碳索储能网 https://cn.solarbe.com/news/20230214/65944.html