最近参加了两个能源数字化的会议,虚拟电厂是热门的话题。

各路人士在讨论虚拟电厂的时候,带有四种不同的思维模式,而虚拟电厂正是在这样的相互启发与融合,有时候是碰撞中,慢慢浮现出来的。

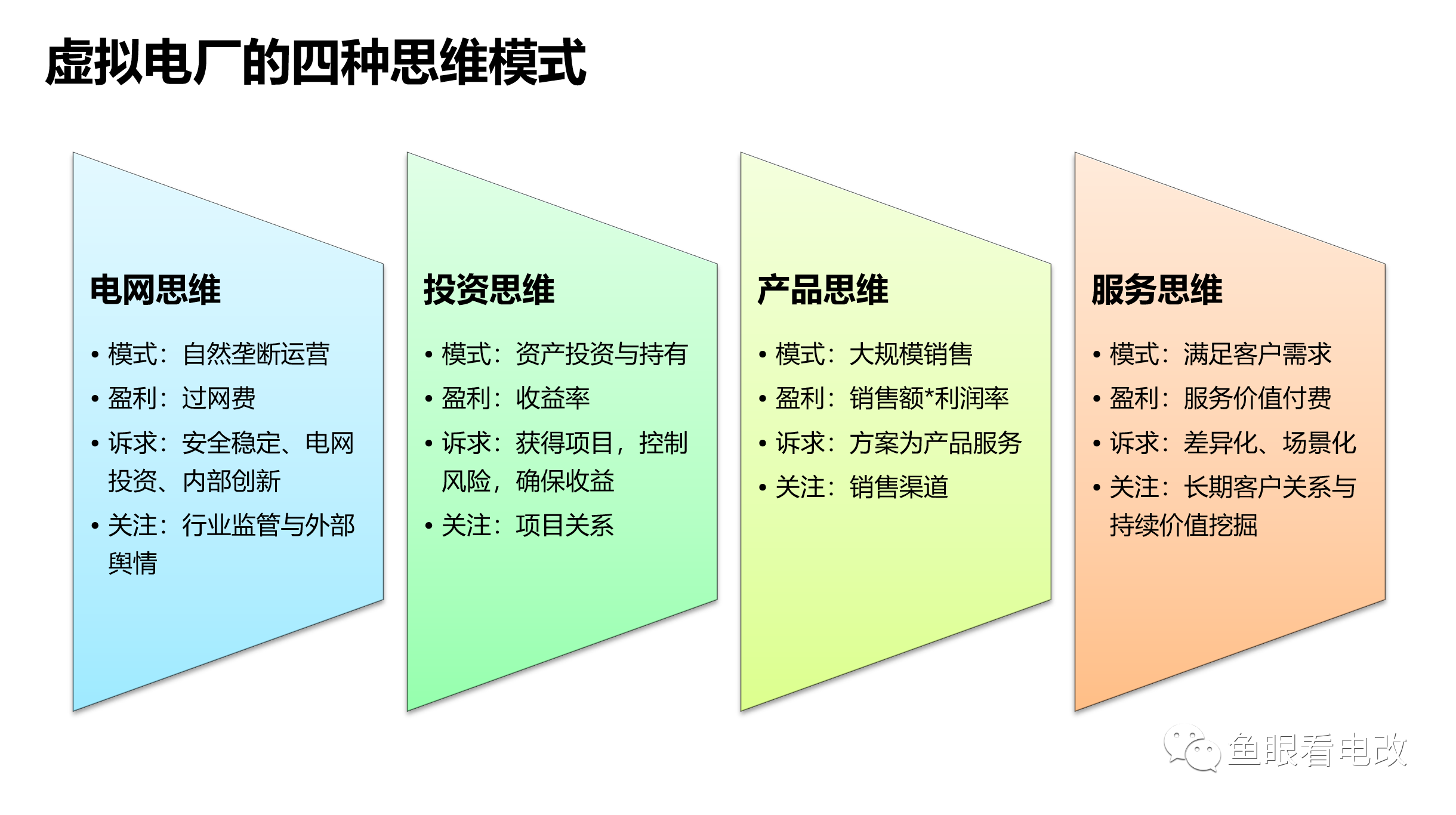

一、电网思维

当下虚拟电厂建设的主力是电网,电网的商业模式为自然垄断环节的运营服务,通过过网费获得收入。

电网对虚拟电厂的核心诉求包括:

安全稳定:这是第一位的,一方面是电网企业的社会责任和舆情压力,另一方面安全稳定是运营服务质量的最根本表现,也直接与电网业务收入挂钩。

出于安全稳定的需求,电网企业希望增加负荷侧的管理能力,建立负荷侧可调节资源池,这是虚拟电厂当下最主要的动因之一。

电网投资:过网费的核定,主要基于成本定价,电网最主要的成本来自设备资产折旧。资产越多、折旧率越高,电网当期的过网费收入就越高,全世界所有的电网(甚至基础设施网络的特许运营商,比如燃气、自来水公司),都有扩大资产规模、增加投资的冲动。

所以虚拟电厂业务对电网来说,能否增加投资是直接的考量。但虚拟电厂严格意义来说又只是一些ICT领域的投资,并不涉及到大规模的主设备投资,所以投资的规模并不大。

从某种程度来说,虚拟电厂“削峰填谷”能力的建设,有助于缓解电力输送通道的堵塞,延缓甚至避免电网投资,降低输配电价,但这某种程度又与电网的扩大投资需求背离,所以也是某种复杂价值网络的博弈点之一。

内部创新:电网企业存在一定的“内卷化”趋势,虚拟电厂成为电网企业拓展新业务,无论是调度还是营销部门,都把“负荷侧资源管理”作为业务创新的机会,甚至开展了内部竞争。

二、投资思维

在投资思维看来,新能源和虚拟电厂的本质,和房地产没有区别:选择一个合适的地块进行投资、开发、建设和运行管理,从运行期的收入中获得投资的合理收益。

对于光、储、充的投资商来说,虚拟电厂是运行期的收益方向之一,甚至成为包装企业拉高估值的最佳题材——毕竟现在光伏收益率在下降、工商业储能在企业端的收益不确定、充电桩几乎很难盈利。而虚拟电厂的概念落地,正好可以让这些负荷侧资源,在电网和市场侧有了更多的变现机会。

当然,回到事物本质,虚拟电厂无论是虚拟的资产,还是实体资产,其核心无非是资产获取、资产保值增值。

资产获取:更侧重于客户侧的项目关系和项目开发能力,虚拟电厂与分布式新能源、分布式储能、充电桩的客户对象高度重合,这也是大量光储充企业关注虚拟电厂的原因之一。

资产收益:需要进一步明确虚拟电厂的产品形态、定价模式、交易模式、结算模式,以更为市场化的方式落地,而不是简单依靠补贴和需求响应事件:比如今年几乎没有需求响应,导致虚拟电厂的获利空间被压缩。

此外,投资思维长期沿袭房地产和新能源的开发模式——相对简单直接:拿地、找钱、建设、交付后等着收钱。

而虚拟电厂本身是“重运营、重资产组合管理、轻投资”的业务逻辑,是一种精益化的运营管理,这对投资者的资产管理能力,尤其是投后的管理提出了很高的要求。

三、产品思维

产品思维的逻辑是:明确的需求和产品功能形态,清晰的定价体系,可快速大规模复制,通过直销或渠道模式快速销售回款。无论是硬件产品,还是软件产品,都遵循这种模式。

而清晰的边界和可大规模复制销售(单品-爆款),是传统式产品思维的核心。

但是虚拟电厂目前很难成为这种产品。

从产品的开发(供给端)看:虚拟电厂是负荷侧各类资源的灵活聚合和调控,这种灵活性体现在时空各个尺度:

在时间尺度上,无论是储能的充放电时段,还是负荷在不同时段的可调节潜力,都与每家企业的负荷曲线-生产经营计划-实际运营需求密切相关,企业生产过程的不确定性,比如商业企业的出租率、客流;制造业企业的订单和排产计划,都会直接影响负荷-储能资源的时间特性。

在空间尺度上,对负荷集成商来说,所有可调节资源分散在用户配电网-公共配电网的不同节点上,如何实现空间资源的组合优化,并与时间特征、买方的价值特征结合。

从产品的需求方看:细分的客户包括:电网运营商、售电公司、新能源投资商、电力用户等。

即使是电网运营商,由于管辖权不同,其需求也存在巨大的差异:

由于省调(本质是输电网运营商TSO)负责的是220kV及以上的,输电网级别的,大尺度的电力电量平衡。所以目前主流的,省调主导的虚拟电厂,更接近于大型负荷、大型工商业储能电站的AGC直调模式,省调更看重调频能力而非调峰(严格意义上调峰是电量现货市场的调节范围)。

对于配网运营商(DSO)来说,他们更关心某条配电线路的,微观的、动态的阻塞问题,并且这种阻塞与某家(或者某一批)用电企业的具体负荷特性直接相关。

在成熟的辅助服务市场需要提供这类交易品种,即可以按某条线路的负载率,精确到地理位置上的某条配电线路,甚至配电线路的某个断面上购买可调节资源。

这种灵活性、个性化的特征,决定了传统的统一产品思维,是很难适应虚拟电厂的发展需要的

虚拟电厂是一种真正意义上的“能源互联网产品”,是基于数字化技术的分散式资源灵活协调服务,更接近“互联网虚拟机”。

也就是一种互联网思维下的新的“产品观”,即基于数字化能力去抽象,并用数字化微服务的灵活架构,去适应海量、多元、多变的场景化产品需求,与传统意义上的软硬件标准化产品截然不同。

四、服务思维

谈到这里,我认为这种新的产品观在虚拟电厂领域的落地,其本质就是基于数字化技术,构建的一种双边场景化服务产品。

一边是企业端、负荷侧的各种灵活资源开发与服务,与企业能源服务融合,与企业的生产实际结合。

另一边是市场端、电网侧的资源灵活组合,灵活定价与销售,甚至可以让虚拟电厂买家自行确定需要的资源-价格组合,类似可以在互联网上灵活地定制购买需要的虚拟服务器性能。

虚拟电厂平台需要具备这样的能力,去撮合两端的各种不确定需求,而且这种B2B的业务平台,不仅是一套软件平台,

更是面向双边客户的,数字能源场景化产品的销售和持续交付,类似互联网公司的线上(比如电商)和线下(物流快递)体系的深度融合。

五、总结一下

虚拟电厂是一种线上+线下,买家+卖家的B2B平台模式,是一种真正的能源互联网服务产品。

正因为它带来的是一种新的价值观和产品观,所以对传统电力系统的玩家,无论是发电、输电、配电、售电,都带来了新的机会,也形成很大的挑战。

如果按照传统的模式玩,虚拟电厂就不是虚拟的——比如调度直调的所谓“虚拟电厂”,把储能项目当火电厂去运行管理,

你都看得到了实体资源了,这还叫虚拟么?

虚拟电厂的真正成熟,一方面有赖于电力体制的深化改革,明确市场的组织者、市场的监管者、产品的提供者、产品的购买者、交易的方式和规则,各自的边界有法律框架和监管保障。

另一方面,有赖于电力市场化的成熟,电力市场化不是简单的建个电力交易中心,而是电力体系的市场化过程,就像证券一二级市场的配合成熟,带来创投基金的机会,并推动产业创新。

电力市场化包括一级市场(场内)和二级市场(场外),甚至电力金融市场等,仰赖于一系列市场体系的相互协作和高度成熟化。

虚拟电厂大量的产品,由于其“低散小”的资源聚合特性,与配电网物理网架的高度关联,交易的分散化特性,本身就不适合集中式交易。

如何在二级市场进行虚拟电厂灵活交易,比如“负荷聚合与隔墙售电结合”,反过来更依赖于资产确权、定价、交易、交割、结算各个环节的高度专业化、精细化和数字化,离不开区块链技术的帮助,能源互联网和数字化技术的深度融合成为可能。

只要市场活起来,在法律框架之内,一切皆有可能。

碳索储能网 https://cn.solarbe.com/news/20230912/80212.html