公用事业级储能市场发展势头强劲

伍德麦肯兹(Wood Mackenzie)和美国清洁能源协会(American Clean Power Association)的最新报告显示,美国电网级储能在2023年第二季度创下新高。

由于风能和太阳能发电的间歇性,电网级储能对稳定和调节清洁能源供应电网至关重要。

美国IRA法案改善了移动和固定存储市场的前景,并在电池存储领域向私营和公共部门投资了至少630亿美元。

“电池若要成为终极备用系统,我们依然任重而道远。要想真正实现我们的愿景,也就是高度去碳化的电力系统,电池的部署数量必须超过我们现在所拥有的数量级。”

2021年,臭名昭著的德克萨斯州电网故障事件发生后不久,北美电力可靠性公司(NERC)总裁兼首席执行官吉姆·罗布(Jim Robb)就揭露了这一严峻的现实,他对美国有限的电力备份系统深感遗憾。罗布提出这一观点时,正值大规模储能技术刚刚起步,锂离子电池的价格在过去十年中下降了近90%。不幸的是,科维德-19事件导致巨大的供应链中断,数百个清洁能源项目被取消或推迟,该行业也遭受了沉重打击。

值得庆幸的是,这一危机似乎终于要结束了:伍德麦肯兹和美国清洁电力协会(ACP)的一份最新报告显示,美国电网级储能在2023年第二季度创下新高。2023年第二季度,美国储能市场新增装机容量5597兆瓦时(MWh),同比增长172%,创下季度记录。其中,加利福尼亚州的装机容量最大,达到738兆瓦 (MW)。

“市场连续几个季度下滑之后,我们在第二季度看到了巨大的反弹。”伍德麦肯兹储能团队表示:“前几个季度许多由于供应链问题推迟的项目,在上个季度得以实现。”

ACP研究与分析副总裁约翰·亨斯利(John Hensley)表示:“随着公用事业公司和大型电力用户越来越多地转向储能技术,以此来增强电网和提高可靠性,储能市场有望在今年创下历史新高。”

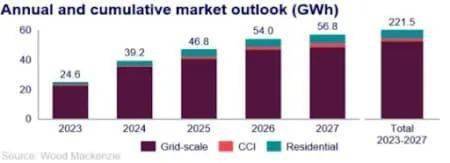

由于风能和太阳能发电的间歇性,电网级储能对稳定和调节清洁能源供应电网至关重要。伍德麦肯兹预测,2023-2027年间,电网级储能将成为市场的主要驱动力,占总装机量的83%。

图源:美国 2023 年第三季度储能监测报告

拜登总统去年签署的《通货膨胀削减法案》(IRA)为公用事业级储能行业注入了一剂强心针。IRA被誉为美国历史上最重要的气候法律。该法案为加速清洁能源经济转型提供了资金、项目和激励措施,且其中大部分条款十分有效。《2022年通货膨胀削减法》的大部分条款于2023年1月1日生效。

IRA法案自一年前出台以来,改善了移动和固定储能市场的前景,并在电池存储领域向私营和公共部门投资了至少630亿美元。

毫无疑问,储能公司和股票持续飙升,许多股票的表现超过了大盘基准指数标准普尔500指数。受欢迎的电动汽车制造商特斯拉公司是IRA法案规定的电池生产信贷的最大受益者。

特斯拉与其供应商松下控股公司(Panasonic Holdings)在内华达州合作生产电池,同时也在提高自身在德克萨斯州工厂的产量。与生产电池数量较少的竞争对手相比,电池生产税收抵免为特斯拉带来了相当大的竞争优势。特斯拉今年迄今为止的涨幅为123.9%,而松下同期的涨幅为40.3%。 标准普尔500指数的年内回报率为13.5%。

锌空气电池储能开发商Eos Energy Enterprises公司为公用事业、商业和工业市场提供了锌基储能解决方案。上个月,该公司推出了“美国制造锌能源”项目(Project AMAZE),计划投资5亿美元进行扩建,建设8千兆瓦时的清洁能源存储产能。AMAZE项目支持该公司的战略,以应对《通货膨胀削减法案》(IRA)带来的能源存储长期不断增长的问题。EOSE的股价今年累计上涨了76.1%。

特拉华州公司(Fluence Energy Inc.)为可再生能源和储能应用提供储能产品和人工智能数字应用。上个月,巴克莱将该公司股票评级为“增持”(Overweight),他表示可再生能源电力需求不断上升,该公司有望在此背景下盈利。

巴莱克在看涨的报告中表示:“鉴于可再生能源的快速发展以及风能和太阳能项目固有的间歇性问题,储能将成为能源转型的关键一环。虽然硬件是产品的关键部分,但我们预计服务/软件解决方案的渗透率将上升,使项目业主能够更好地维护其资产并优化其电网参与度。”而FLNC的股票今年以来的回报率为37.9%。

碳索储能网 https://cn.solarbe.com/news/20230930/80760.html