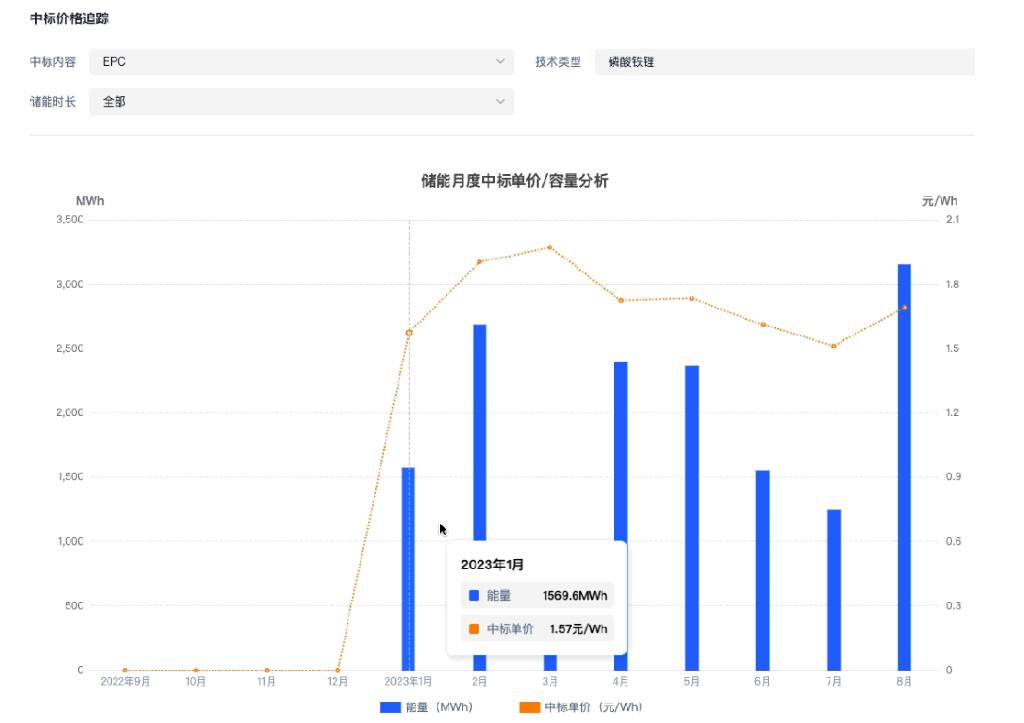

01储能系统集采单价

正在逼近0.8元/Wh

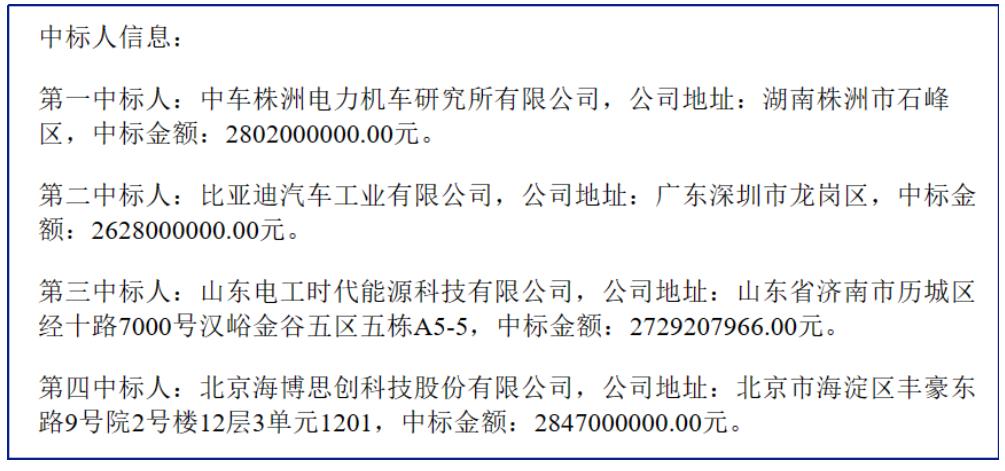

近日,中国大唐集团2023年度磷酸铁锂电池储能系统框架采购完成招标,本次集采总容量3GWh,其中0.5C系统2.4GWh,0.25C系统0.6GWh。参与竞标的企业报价中最低价为0.834元/Wh。 最终中标候选人的单价分别是:中车株洲所0.934元/Wh、比亚迪0.876元/Wh、山东电工时代能源科技有限公司0.910元/Wh、北京海博思创科技股份有限公司0.949元/Wh;均为单价0.95元/Wh以下。

数据来源:中国招标投标公共服务平台,EESA数据库

不少人疑惑这是否意味着储能行业的发展进入竞争白热化阶段、前景堪忧?其实,这并不是危言耸听。下面让我们来分析一下这一现象背后的原因。

02原因分析

供需失衡

近年来,尽管国内外储能市场的装机量都实现了跨越式的增长,但储能系统供应商数量也在快速增长,储能电池的产能增幅更大,造成了储能电池产能的阶段性供给大于需求。 储能电池行业扩产积极,当前国内储能电池产能已经超过200GWh,但2023年上半年整体产能利用率相较于2022年下降了27个百分点。储能电池厂商持有过量的产能需要消化,降价卷同行成了最无奈但最有效的方式,采取这种竞争策略将拉低整个行业的利润水平。原材料价格下跌

工业级碳酸锂、电池级碳酸锂于今年9月双双跌破20万元/Wh大关,且暂未出现明显止跌信号。意味着磷酸铁锂电池成本下降空间将持续打开,储能系统供应商需要加快消化库存的速度,以抵抗预期中的风险。

数据来源:英为财情,EESA数据库

技术进步

随着相关技术的不断进步,储能系统的成本不断被压低。尤其是电池技术的突破,使得储能系统的性能和稳定性得到了显著提升,从而降低了生产成本,缩短了生产周期。03行业洗牌在即

面对集采单价的不断下跌,储能行业将面临一场洗牌。 那些进入赛道较晚、市场份额较少、产品不具备核心竞争力、缺乏技术实力、管理不善的企业将面临极大的生存压力,其中的大部分将逐渐被市场淘汰。 而那些拥有市场头部地位的、具备核心竞争力的企业将在竞争中脱颖而出,引领行业发展的未来。04应对策略

面对这样的行业变革,从业者们需要积极应对。 首先,要做好企业的自身经营,不断提升企业的技术实力和管理水平,提高生产效率和产品质量。 其次,关注政策动向,积极争取政府政策的支持,关注行业动向与行业数据,增强企业决策的科学性与合理性。 此外,要拉通与上下游企业之间的合作,为终端客户切切实实地提供价值,避免恶性竞争,共同推动储能行业的健康良性发展。

05未来趋势

虽然集采单价下跌给部分企业带来了压力,但从将目光放长远,这就如同黎明前的黑暗。 行业洗牌将促使储能行业内部的优胜劣汰,推动优质企业的发展。 刺激技术创新和产业升级,氢储能、热储能、压缩空气储能、钠离子储能、液流储能等不同类型的储能技术将进一步发展,推动储能行业朝着更适合市场的方向发展。 此外,随着电力市场的不断完善,储能系统的应用场景也将越来越广泛,如数据中心+储能、轨道交通+储能、水泥制造+储能等新业态将为行业发展带来更多的机遇。06结语

储能系统集采单价下探至0.83元/Wh的现象给行业带来了风险,但也为那些有远见的企业提供了机遇。 作为从业者,我们应该积极应对挑战,拥抱变革,共同推动储能行业的健康发展。让我们拭目以待,看这场即将来临的行业洗牌将如何重塑储能行业的未来!碳索储能网 https://cn.solarbe.com/news/20231001/80761.html