自韩国新任外交部长赵兑烈被提名上任以来,如同这位外长广为人道的履历:职业生涯的75%都在专注于贸易外交,一手在韩美自由贸易协定谈判中,迫使美国代表接受取消对韩汽车关税的关键条件。

近期,中韩锂电池行业也频频传出大新闻。

图:赵兑烈任韩外交部长

先有在石墨出口临时管制了十八年的背景下,2023年12月下旬,中方宣布放开对韩限制,批准了向韩国主要电池厂商出口相关石墨材料的申请。

后有身有在名单中的LG翻脸不认人,于一周前提出指控,状告三家中国三元正极材料商专利侵权;紧接着处于放开名单中的另一家电池巨头SK On高调宣布入局磷酸铁锂,直言将与中国产品展开竞争,上演了好一出“以德报怨”的大戏。

那么,放眼当今世界锂电市场格局,韩国这份“气势磅礴”的雄心壮志能激起多少水花?韩国电池企业又能否“虎口夺食”,打上一场韩国国民万众期待的“对中翻身仗”呢?

再回首,背影已远走

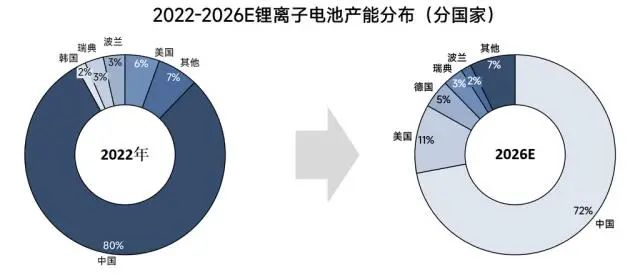

2022年,锂离子电池产能CR4合计占比达到了92%,属于极高寡占型。这证明少数国家占据了整个行业或行业的大部分产出,且新兴玩家入场机会不大,市场份额小的国家处境将越来越艰难。

具体来看,全球份额中,我国占据了80%左右,韩国位列第五仅占2%。业内预测,2026年的韩国甚至或将不在CR5名列之中。

根据去年9月份韩国国内的调查显示:“韩国电池材料出口赚的钱,近九成进了中国口袋”。此外,由于中国已经从韩国“最大顺差国”变成“最大逆差国”,韩国企业面临的挑战也开始从“扩张”转向“自保”。

或许正是受此刺激,才使得韩国政府与企业如此动作频频。

1月16日,电池巨头SK On透露,将最早于2026年开始大规模生产磷酸铁锂(LFP)电池。事实上,自去年三月以来,以三元材料为主的各大韩企纷纷宣布布局磷酸铁锂电池。溯其原因,很可能是因为主流车企对磷酸铁锂电池的青睐。从全球装机量数据来看,尤其以比亚迪为首,中国企业的市场份额正凭借磷酸铁锂电池稳步提升。

可是,如今锂电池的技术较为成熟,韩国因其国土面积与人口数导致本土市场并不大,再加上并没有“世界工厂”的产能,盒子以为,在大工业时代,韩国在磷酸铁锂方向的“后发者优势”遥遥无期。

但说韩国是后发者,可能又不够准确。立足今天的视角,韩国锂电市场份额已然大幅落后,甚至在这个赛道中走向了边缘化。可在十年前,韩国占据着锂电市场30%的市场份额,彼时的中国只占17%。

原因何在?只能说:成也美国,败也美国。

在中日韩竞争激烈的年代,我国锂电技术以安全性更高的磷酸铁锂为代表。彼时美国3M公司首席科学家研发出三元锂技术后,对日韩企业大幅开放专利授权,直接导致在2011-2015年间,三元锂市场中,中企的空白很快被韩企占领了。

在日本日益颓靡的境况下,面对中国这个唯一的对手,韩国毫不犹豫地打起了价格战。三星联手LG,将三元锂出厂价压到1元/Wh,亏本经营也要低于比亚迪磷酸铁锂电池包的2.5元/Wh。一度打得我们措手不及。

离溃败只一线之际,韩国同意了美军部署“萨德”,一时之间民意沸腾,我国顺理成章地推出了《动力电池企业白名单》,有美企、有欧企、有日企,就是没有韩企。

没有了最大的市场,遑论市场份额?

如今,中国锂电业几乎登顶了每个细分环节,徒留韩国原地再回首。

据了解,SK On大举投资的新智能工厂也将于2025年前完工,计划到2028年的年产能达到14GWh,生产速度将提高30%。届时,SK On在韩国国内的电池总产能将提高到约20GWh,可以为约28万辆电动汽车提供动力。

回顾2021年,SK Innovation宣布剥离电池业务成立SK On时,那时SK On的目标是成为全球电池行业第一公司,计划同步探索储能系统(ESS)生产,彼时CEO Jee Dong-seob雄心勃勃。表示2025年,SK On的目标产能是220GWh。

对比如今的20GWh计划,打了一折还不止。

回顾2022年第四季度SK On电池板块的营收,营业利润率减少了9%。随着产能扩张推高了固定成本,SK On的营业亏损持续扩大。

如果在客观情况下无力竞争,那么如同国际关系一样,向美国靠近采取“抱团取暖”的做法是否可行呢?

可惜,以美国为轴心迅速成长的SK On也无法实现在美国生产磷酸铁锂(LFP)电池并供货。

据悉,该公司并未与其美国汽车制造商客户就LFP供应问题进行谈判。相关负责人表示:“在美国建立LFP工厂的成本太高了。就LFP而言,我们根本不看美国市场。”

韩企自己也门儿清,他们在美国的市场份额完全吃到了中美竞争红利,原材料供应问题与半成品供应问题的掣肘,更是韩国电池企业避无可避的产能之殇。

事实证明,在IRA法案面前,无论是美国的盟友还是假想敌,突出一个“众生平等”。此处又能点播一首再回首:美国的背影已远走~

病急乱投医

自从三星手机频繁发生爆炸事故以来,安全性是韩国电池企业永远无法绕过的最最严峻的问题。

去年11月,SK On在江苏盐城的工厂又发生火灾事故,虽然经初步排查,起火原因为工厂内排管起火,却也依旧加深了人们心中的韩国电池好爆炸的刻板印象。或许这也是三元锂技术成熟的韩企纷纷转向布局磷酸铁锂的原因之一。

除了前文所提的市场份额危机与安全性,原料依赖也是韩国锂电行业存在的一大难题。

据产业通商资源部统计,韩国2022年进口了价值约2.41亿美元的人造和天然石墨总价值,其中93.7%来自中国。

其实早在2006年我国就对普通石墨出口实施了临时管制,这项管制持续到现在,去年十二月又添加了三种高敏感石墨。

之所以是临时管制,其实是因为我国出口管制的目录每年都会变动,但变动的时间一般是每年的12月份,所以有所调整也算正常。

可这份正常却触动了韩国敏感的神经。

2023年我国在人造石墨的基础上,进一步将二次电池负极材料天然石墨等也纳入管制清单。

当天,韩国政府紧急召开会议,旨在检查中国政府对石墨相关物项出口管制对国内供应链的影响,并与主要电池厂商讨论了应对方案。

12月下旬,我国宣布批准向韩国钢铁企业浦项制铁集团旗下子公司,出口用于锂电池负极材料生产所需要的球形石墨材料。该公司是目前韩国国内唯一一家,能够同时生产正负极二次电池材料的厂商。同样被列入石墨负极材料成品准许出口名单的还有LG、三星、SK三大电池企业。

可孔老夫子有曰:以德报怨,何以报德?

韩国转手发起了对中企的三项调查。一是内置中国生产二次电池的手机是否侵犯专利权;二是中企生产的电池正极材料是否侵犯专利权;三是中企生产的PET树脂是否存在倾销行为。

1月17日,我国国家统计局发布数据,初步核算,2023年我国内生产总值1260582亿元,按不变价格计算,比上年增长5.2%。在全球经济下行的当下,无疑是一针强心剂。

而韩国,恰逢申博失败,实业经济优势也并不凸显。为韩国经济贡献了绝大一部分力量的财阀们也青黄不接、后继乏人。高额的遗产税背后,政府与财阀的拉扯、北朝鲜强硬的政治态度都让韩国自建国以来就深埋于民族记忆中的存在主义危机进一步扩大化。

如此看来,也就不难理解这一套又一套针对中国的“组合拳”了。

专利之战

回看调查中的第一条,即LG化学要求调查三家生产三元锂电池正极材料NCM811系列的中国供应商及一家韩国进口企业在专利上的侵权行为。

韩国贸易协会称将对这一指控展开调查。但公告并未透露被控侵权的公司名称。截至目前,我国主要的电池正极材料企业贝特瑞、当升科技、华友钴业及容百科技都表示暂未收到消息。

锂电产能作为典型的极高寡占型,最突出的特点就在于其市场中存在着相互依存的关系。作为在锂电池产业中上游严重依赖中国,下游又严重依赖美国的LG化学有此逆势之举,不知是否是受到了光伏行业中到处控诉中企侵权的Maxeon Solar的启发。

但归根结底,三元锂的专利还是在美国3M公司手中,且3M公司申请的还是基础核心专利。意味着只要应用三元锂技术,就要申请对方的授权。由此看来,LG方胜算可能不大,中企为避免麻烦也可能会申请庭外和解。

抛开这件事来看,值得警惕的是在锂电领域,我国吃专利的亏已经不止一次了。

早年间,锂电的技术专利都被加拿大魁北克水电和德国南方化学两家公司收入囊中,两家公司联手,向中国发起专利战,要求中国锂电企业,每家,都要缴纳1000万美元的入门费。这一手实在无理,甚至美欧本地的专利局都不承认两家公司申请的专利。最终,在中企的联合申诉下,这场专利战被化解。

到了2022年,一家名为尤米科尔的外企以侵权为理由将当升科技、容百科技起诉至法院。时隔一年,当升科技一审胜诉,同年11月,国家知识产权专利局经过复审,认定尤米科尔的涉诉发明专利权全部无效。同年12月容百科技公司收到来自最高法签发的判决书,判令维持一审判决,驳回尤米科尔的上诉,容百公司也同样获得了胜利。

由此可见,国际专利官司所牵涉到的不仅仅是技术之争,同样还包括了国与国之间的战略博弈,这一点在全球能源转型的大背景下被无限放大。

碳索储能网 https://cn.solarbe.com/news/20240118/84716.html