摘要:储能行业向来不缺新人。

随着技术的不断进步,新型储能产业正由初期发展迈向规模化阶段,吸引了众多行业参与者。在这一背景下,家电企业面临着如何在光储领域塑造独特竞争优势,并实现与暖通、数据中心、光储热柔等业务的协同发展的挑战。

中国家电制造业的领军企业正在积极推进产业的转型升级和高质量发展。他们不再是跟随者、参与者,而是积极担当储能领域蓝海市场的创新引领者。

据业内人士透露,海尔在储能市场采用的战略是通过参股逐步进入。由于对被收购企业的业务不够熟悉,且没有必要承担更换管理层带来的风险,海尔在收购企业后通常不会更换现有人员。美的集团则倾向于全面接管并购企业并更换管理层,以强化控制和决策效率。

美的集团凭借雄厚的资金实力,通过并购等方式,在不熟悉的领域不断“做加法”。另一位高调入局者——格力集团,也采取了类似的路径。

在新型储能技术迎来大规模商业化发展的风口期,作为跨界企业,家电企业未来的角色会是怎样,又会有何挑战?

储能圈子开放、迷人的外表下,也藏着吞噬野心的荆棘,乱世不缺勇夫,缺的是胆大心细的枭雄。

回看2023年的家电市场,消费者信心普遍不足,这直接导致了市场出货量的不稳定,“波动”成为这一年家电市场的显著特征。

尽管整体消费市场呈现出回暖的态势,但家电行业在这一过程中表现相对较弱。在高度饱和的市场环境下,家电行业缺乏足够的产品创新,空调、洗衣机、冰箱、电视等传统家电市场需求量逐年下降。

寻找一条合适的第二曲线,是家电巨头们迫切需要解决的问题。而另一边,光伏储能行业恰好是不二之选。

家电企业入局光伏储能行业的原因也很直观。

首先,家电企业长期服务C端用户,在销售渠道方面拥有天然优势;其次,家电企业能利用其供应链和整合优势,与光伏储能产业协同发展。

举例而言,格力与华发合作,共推“光伏+空调”创新,共享科研资源,打造了“珠海内循环”的高效协同体系。而且,伴随“双碳”政策的提出,储能产业快速发展,政府也提供了丰厚的财政补贴、税收优惠等政策。

于是,家电领域的巨擘们纷纷从“用能”的终端逆流而上,深入至“储能”的上游领域。

凭借着多年累积的丰富资源和经验,以海尔、美的、格力、TCL等为代表的行业巨头,正在储能领域绘制着他们新的事业蓝图。

如何入局光伏储能行业、如何在光伏储能领域站稳脚跟、如何与其他企业进行差异化竞争?针对上述问题,家电巨头们交出了不同的答卷。

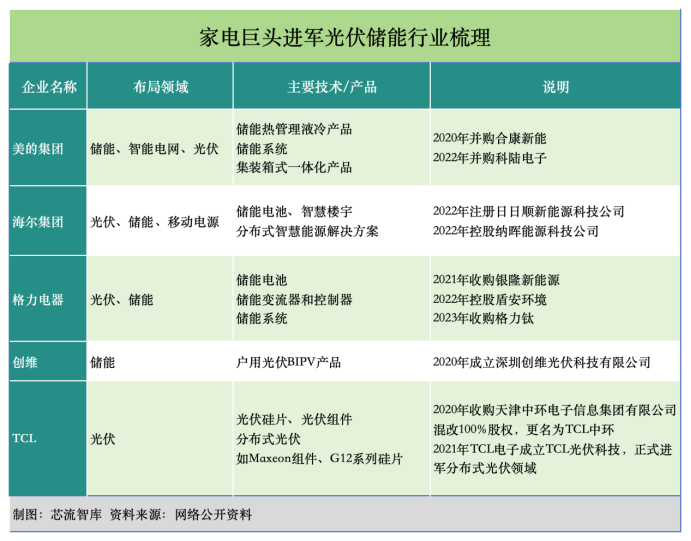

海尔是最早布局分布式光伏的家电巨头之一。通过成立专业公司、深入技术研发、开展战略合作等方式,海尔在储能领域逐步布局。

早在2015年12月,海尔在太阳能2016战略启动会上发布了一整套的光伏家庭能源系统,正式进军分布式光伏市场。2016年10月,海尔联合太阳能企业推出了新一代的“光伏+储能”解决方案。2017年,海尔还推出了号称“世界最强”的储能电池——“海尔星电池”。

2018年,海尔日日顺乐家携手阳光电源,共同为家庭光伏领域提供智能化服务。2022年,日日顺新能源科技公司成立,之后日日顺新能源科技又100%控股了纳晖能源科技公司。

日日顺和纳晖成为海尔在光储领域的两张“王牌”,经营业务包括储能技术服务、发电技术服务、太阳能发电技术等。

图源:纳晖新能源官网

目前,纳晖在工商业储能、户用储能方面已有一些经验。2023年10月,海尔纳晖与全球最大的低压电器经销商Rexel(英国)签约合作,为用户提供送装一体的智慧新能源解决方案。

图源:纳晖新能源官网

海尔通过自主研发的方式进军储能赛道,以格力、美的为代表的家电则是选择了资产并购的方式,利用“钞”能力加速布局储能赛道。

美的在2020年和2022年分别并购了合康新能和科陆电子。

合康新能自2003年成立以来,专注于工业自动化控制和新能源装备等领域。2015年拓展光伏业务,2020年被美的集团收购控股权。2023年,美的增资15亿成其控股股东,并确定其为光伏EPC及户用储能业务主体。

图片 图源:合康新能官网

科陆电子是国内最早进入储能系统集成领域的企业之一,在2022年被美的收购后,科陆电子或将成为美的大储业务的承担主体。

财务报表显示,合康新能2022年新能源业务营业收入为2.82亿元,首次实现零的突破,多数是美的的光伏电站业务。而科陆电子主营业务为储能系统集成,在合康新能的分布式储能业务基础上补全了美的的储能业务版图。

据业内人士透露,海尔在储能市场采用的战略是通过参股逐步进入。由于对被收购企业的业务不够熟悉,且没有必要承担更换管理层带来的风险,海尔在收购企业后通常不会更换现有人员。美的集团则倾向于全面接管并购企业并更换管理层,以强化控制和决策效率。

美的集团凭借雄厚的资金实力,通过并购等方式,在不熟悉的领域不断“做加法”。另一位高调入局者——格力集团,也采取了类似的路径。

2016年,格力集团正式进军储能市场,创立了储能电池事业部,并成功研发出首款基于自主三元锂离子电池技术的储能电池产品——格力储能电池。

2017年,格力继续深化储能领域的研究与应用,推出了全球首款三合一储能系统,该系统创新性地将储能电池、储能变流器和控制器集成于一体,实现了太阳能发电、储能和用电的多重功能。

2021年8月底,格力电器完成了对银隆新能源的收购,并将其更名为格力钛新能源,使其成为格力电器的控股子公司,格力在钛酸锂电池技术方面取得了重要突破。目前,格力钛也开发出了涵盖KW至MW级别的多种电池模组集装箱式储能系统等储能产品。

图源:格力钛新能源官网

“当时我这样是觉得未来储能是全球发展的必然方向,我们沉淀了几年了,加上原来股东的法院判决,现在又买回来了;人要有吃亏精神,如果当时收购成功,这个产业发展会很大,耽搁了几年。”

董明珠在格力电器2022年第一次临时股东大会上,直白地表达了自己对于储能的看好。

但格力将钛酸锂电池作为其储能领域重点路线,也面临来自成本领域的掣肘。

2023年12月19日,格力电器发布《珠海格力电器股份有限公司对外投资暨关联交易的公告》,次日,格力电器累计蒸发超130亿元市值。

据媒体报道,尽管钛酸锂电池在倍率和循环方面具有明显优势,但其高昂的价格成为市场应用的主要障碍,导致主流市场更倾向于选择价格更低的磷酸铁锂。因此格力电器在储能市场能否开创新的道路还需进一步观察。

然而,从整个市场态势看,过剩的产能并未出清完毕。

2023年,“内卷与过剩”成为储能行业的关键词。在公开演讲中,朱共山坦言,当下储能行业“没有最卷,只有更卷。产能链价格持续下滑,储能投标价半年内下降三分之一。市场竞争激烈,产品同质化严重,价格战愈发激烈,导致报价跌破成本。储能行业正经历着‘一半春天,一半寒流’的艰难时刻”。

已经在家电领域有深厚积累的一众企业都希望自己是那个最终获益者,但市场最终会留下谁仍需要一场旷日持久的出清战争。

如果回归冷静,家电企业进军储能赛道至少还有两点需要注意。

第一是补齐自身的技术创新能力,前期通过渠道拉伸市场,后期通过技术优势提高竞争力。

第二是如何精准结合储能产品与原有业务。事实上,过去的2023年已经铺垫了不少储能过剩的案例,避免重蹈覆辙是跨越狂热周期的重要参考。

随着技术的不断进步,新型储能产业正由初期发展迈向规模化阶段,吸引了众多行业参与者。在这一背景下,家电企业面临着如何在光储领域塑造独特竞争优势,并实现与暖通、数据中心、光储热柔等业务的协同发展的挑战。

中国家电制造业的领军企业拥有销售渠道的天然优势,但如何借助这一优势,实现与暖通、数据中心、光储热柔等业务的协同发展,决定了一家跨界企业能否在储能领域走得更远。

储能圈子开放、迷人的外表下,也藏着吞噬野心的荆棘,乱世不缺勇夫,缺的是胆大心细的枭雄。

碳索储能网 https://cn.solarbe.com/news/20240322/87383.html