5月,我国动力电池装车量57.1GWh,环比增长5.5%,同比增长43.1%。1-5月,我国动力电池累计装车量241.4GWh,累计同比增长50.4%。

近日,中国汽车动力电池产业创新联盟发布2025年5月动力电池月度数据。

数据显示,5月,我国动力电池装车量57.1GWh,环比增长5.5%,同比增长43.1%。1-5月,我国动力电池累计装车量241.4GWh,累计同比增长50.4%。

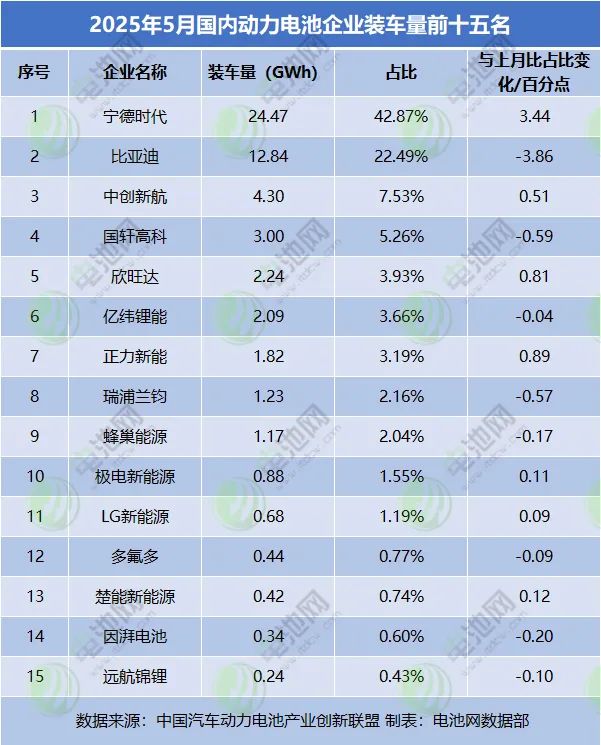

欣旺达杀进单月TOP5 宁德时代双线冠军宝座稳固

从企业来看,5月,我国新能源汽车市场共计37家动力电池企业实现装车配套,和去年同期一致;TOP3、TOP5、TOP10企业动力电池装车量分别为41.6GWh、46.8GWh和54.0GWh,占总装车量占比分别为72.9%、82.1%和94.7%,前十家占比较去年同期减少2个百分点。

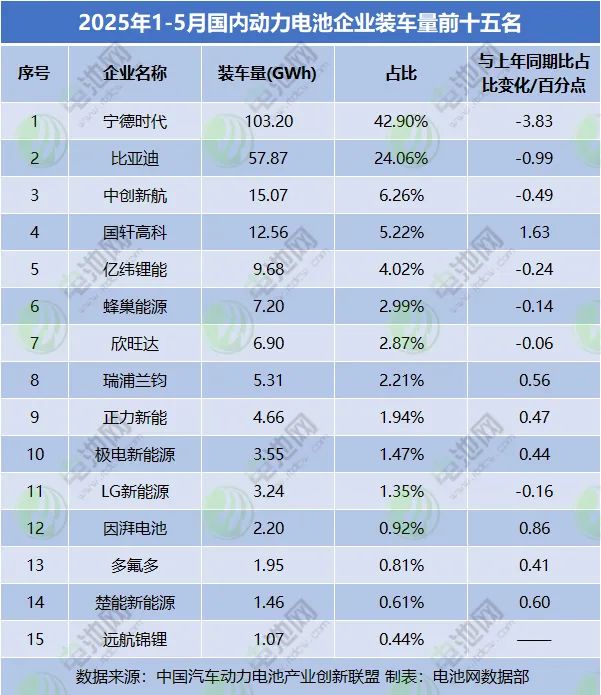

1-5月,我国新能源汽车市场共计50家动力电池企业实现装车配套,较去年同期增加2家;TOP3、TOP5、TOP10企业动力电池装车量分别为176.1GWh、198.4GWh和226.0GWh,占总装车量占比分别为73.0%、82.2%和93.6%,前十家占比较去年同期减少2.5个百分点。

从国内动力电池TOP15排名来看,与4月份相比,5月,以宁德时代、比亚迪、中创新航为代表的第一梯队排名稳固,保持不变,二三梯队虽然企业未有变化,但排名微变。

其中,国轩高科排名不变;欣旺达杀进TOP5,与亿纬锂能排名互换,亿纬锂能下降一名,排名第6;正力新能升至第7,与瑞浦兰钧排名互换,后者下降一名,排名第8;第9至第12排名不变,分别为蜂巢能源、极电新能源、LG新能源、多氟多;楚能新能源升至第13,与因湃电池排名互换,后者下降一位,排名第14;远航锦锂位居第15,排名不变。

与前4月相比,1-5月,TOP15公司排名保持不变,分别是:宁德时代、比亚迪、中创新航、国轩高科、亿纬锂能、蜂巢能源、欣旺达、瑞浦兰钧、正力新能、极电新能源、LG新能源、因湃电池、多氟多、楚能新能源、远航锦锂。

另外,从1-5月国内三元动力电池企业装车量TOP15和磷酸铁锂电池企业装车量TOP15来看,宁德时代双线冠军宝座已十分稳固,中创新航分别位居第二位和第四位,国轩高科、亿纬锂能、蜂巢能源、欣旺达、正力新能也均居双线TOP10行列。

LG新能源、孚能科技、SK On、巨湾技研、荣盛盟固利、微宏动力、力神则以三元电池为主上榜1-5月国内三元动力电池企业装车量TOP15,比亚迪、瑞浦兰钧、极电新能源、因湃电池、多氟多、楚能新能源、远航锦锂、耀宁新能源以磷酸铁锂电池为主上榜1-5月国内磷酸铁锂电池企业装车量TOP15。

三元电池困守二八格局 磷酸铁锂电池装车量近200G

值得一提的是,当前,我国动力电池材料类型结构正发生变化,三元电池与磷酸铁锂电池装车量二八格局已是寻常。

从单月来看,我国磷酸铁锂电池装车量自2024年12月占比超过80%之后,今年2、3、4月占比均稳定在81%以上。从年内累计装车量来看,磷酸铁锂电池占比也在今年1-3月份之后突破80%,并在1-4、1-5月份均达到81.4%。

从具体数据来看,5月,我国磷酸铁锂电池装车量46.5GWh,占总装车量81.6%,环比增长3.9%,同比增长57.7%;三元电池装车量10.5GWh,占总装车量18.4%,环比增长13.1%,同比增长1.6%。1-5月,我国磷酸铁锂电池装车量196.5GWh,占总装车量81.4%,累计同比增长79.8%;三元电池装车量44.8GWh,占总装车量18.6%,累计同比下降12.4%。

此外,中国汽车动力电池产业创新联盟公布的动力和其他电池关键材料需求概算数据显示,5月,我国动力和其他电池用三元材料5.4万吨,磷酸铁锂材料24万吨;1-5月,我国动力和其他电池用三元材料22.9万吨,磷酸铁锂材料113.2万吨。

仅从需求数据也可看出,磷酸铁锂材料的“统治力”已从电池装车量延伸至产业链:5月,24万吨的单月需求量,相当于三元材料的4.4倍,1-5月,累计113.2万吨的需求更是让三元材料(22.9万吨)望尘莫及。这种碾压级差距背后,是磷酸铁锂电池在成本、安全性与性价比上的三重发力。

当碳酸锂吨价从60万元跌至6万元,磷酸铁锂材料成本优势也进一步放大;动力电池新规中对零热失控性能的数据要求,也再次让磷酸铁锂电池成为行业焦点;伴随技术层面的持续发力,磷酸铁锂电池的能量密度和续航能力也让“铁锂=低端”的固有认知被彻底打破……

反观三元材料电池,虽然其在追求极致续航或性能的特定高端市场仍有价值,但其已无法撼动磷酸铁锂作为动力电池主流路线的核心地位,仅从5月电池企业在磷酸铁锂材料市场的疯狂扫货行为,也可进一步印证。不过,也有声音认为,就像2020年三元电池以65%装车量统治市场时,无人预料磷酸铁锂会成功逆袭并呈现碾压态势一样,三元电池也未必会就此困守在“二八格局”,行业发展的戏剧性就在于不以当下论终章。

碳索储能网 https://cn.solarbe.com/news/20250613/50003045.html