当下,整个新能源产业正在经历一段漫长的苦日子,短期内改善无望:产能严重过剩,竞争加剧,价格战全面蔓延,越来越多的企业扛不住了,纷纷裁员瘦身。

降本增效成为所有企业经营重心。而每个降本增效的数字背后,对个体而言,都意味着工作的起伏或变故。

2月22日,一位名为“五道口渣博”的汽车博主发布消息:“某知名电池能源厂开启大规模裁员,前身是某北方车企动力电池事业部。”

虽然没有直接提出公司名称,但根据描述,业内均判断该公司为蜂巢能源。2月27日,蜂巢能源董事长杨红新发布微博,从一个侧面印证了蜂巢能源大裁员的消息。

图片来源:博主微博

新能源产业家联系到一位曾供职于蜂巢能源的行业人士岳鹏(化名),对蜂巢裁员风波做了进一步核实。

据他透露,自己曾供职于蜂巢能源安徽马鞍山基地,属于研发岗。年前就离开了蜂巢能源,是最先被裁掉的一波。因为他入职时间短,于2023年6月通过校招进入蜂巢。

蜂巢不是个例。

通过与岳鹏沟通,新能源产业家还了解到,远东电池的宜兴生产基地也在裁员,天能集团的研发岗也要裁掉1/3。之所以能获得其他两家公司的裁员消息,是因为岳鹏有同学在两家企业供职。

活下去,正成为越来越多企业的目标。

而市场的残酷程度,往往超出想象。有的企业,可能再也见不到下一个春天了。

有的个体,可能要永远告别这个行业。岳鹏透露,有的同学已经回家去考公务员了。

“我们是双非本硕毕业生,去稍微大一些的电池公司,就是第二梯队的厂商,比较容易受到行业波动的影响。”

01

淘汰赛加剧

蜂巢能源,是多少人寄予厚望的未来电池之星。现在却是风口浪尖的减员增效企业一员。

岳鹏曾经供职的马鞍山基地于2021年4月与当地政府签约,规划产能28GWh,总投资110亿元。

据他介绍,马鞍山基地研发岗,春节前就裁掉一波,大概在30%左右。具体补偿方案为N+1或者年终奖+1。“年后还有一波,据说最终研发部就留3个人。”

根据岳鹏提供的信息,马鞍山蜂巢裁员情况是:

1.总的原则是,按入职时间,先裁入职时间短的。

2.服务研发的试制线,年后只交五险一金,有十多个员工自行离职。

3.工艺部的裁员名单已经出来了,2023年毕业的不是本地的,都在名单上,留下的部分被安排到一线开机器,因为工人都解雇了。

岳鹏还透露,无锡研发中心也裁了一些员工,但不多。湖州生产基地,春节前就停掉了。

官方材料显示,无锡蜂巢主要业务为动力电池及正极材料研发。湖州生产基地于2021年2月与当地政府签约,规划产能20GWh,总投资70亿元。

蜂巢能源裁员,完全可以被看作行业淘汰赛加剧的标志性事件。

要知道,这是一只曾经估值600亿的独角兽企业,出身长城汽车,背后站着先进制造基金、京津冀基金、碧桂园创投、中银基金、深创投基金、三一重工、小鹏汽车、湖北小米基金等一众知名基金。

而蜂巢能源裁员风波之前,已经有大批企业走到淘汰赛的边缘。

从2023年5月开始,国内有多家电池厂商宣布停产,包括松下蓄电池(沈阳)工厂、明冠新材、厚能股份、宝能汽车旗下动力电池项目昆山聚创新能源等等。

去年11月底,老牌动力电池企业捷威动力工业有限公司发布了一则《公司停工停产、员工放假及培训通知》,暴露了这家企业的生存困境。

捷威动力成立于2009年,其创始人兼董事长郭春泰,享有“中国锂电之父”的美誉,是中国锂离子电池技术的奠基人。

他于2009年率先在中国开发并量产三元体系锂离子动力电池。数据显示,捷威动力2017年在纯电动乘用车动力电池出货量排名中位列全国第7。

行业已经进入新一轮淘汰周期,早已是广泛共识。无论是老企业,还是明星企业,都被裹挟其中。

赛程越发激烈,降本增效成为企业的经营重心。身处其间,不管企业还是个人,又有多少能全身而退?

02

产能过剩,内卷加剧

深思当下的现状,产能过剩是诱发新一轮淘汰赛的深层因素。

近年来,电池下游应用的两大场景都持续火爆:一是新能源汽车销量持续攀升;二是储能跨上规模化发展的新台阶。

受上述利好因素驱动,我国锂电产业进入新一轮扩产周期。宁德时代、比亚迪等第一梯队;中创新航、亿纬锂能、国轩高科等第二梯队等都纷纷大手笔扩产。同时,还有大批企业和资本看好新能源赛道,纷纷涌入行业,企图分食蛋糕。

行业涌现出一大批以蜂巢能源、瑞浦兰钧、赣锋锂电、海辰储能、楚能新能源为代表的新晋明星企业。这些企业也投建了大量的新产能。

蜂巢在江苏盐城的生产基地,率先导入飞叠工艺

中国科学院院士欧阳明高早在2022年就发出过过剩预警,他表示,2025年中国电池产能可能达到3000GWh,而出货量则仅为1200GWh,产能过剩明显。

产能利用率是衡量产能过剩与否最直观的标准。

作为行业领头羊,2023年,宁德时代的产能利用率也曾一度下探到60%左右,其他二三线厂商更是堪忧。去年12月27日,中国电动汽车百人会副理事长兼秘书长张永伟发言透露:“2023年动力电池产能利用率可能只有41%。”

为了抢市场,价格战在全行业蔓延。2023年,价格战贯穿了全年,2024年进一步下探。亏本抢市场已经成为行业常态。

目前,储能电池的已经下探到0.3元/Wh。对大多数企业而言,这一价格已经低于企业成本线,仅能覆盖设备折旧和材料等硬性成本。

一位来自第二梯队某电池厂商的华北区销售负责人曾调侃:“每次卖出1GWh的电池,还没来得及享受拿下一个大客户的喜悦,就被领导先骂一顿——又他妈亏出去2000万。”

低价或亏损也要抢市场的逻辑是:避免产线停摆或保证产能利用率,才能有持续流动的资金,企业才能正常运转,才有可能吸纳更多的资金来续命,等待行业好转的时候,还能留在牌桌上或者是占有更大市场份额。

持续承压,裁员或收缩成为企业降本增效的常规举措。

去年5月,中创新航就曾发生过大面积解约应届生的事件,据传涉及人数多达2000人,涉及的城市包括成都,合肥、厦门、常州、武汉等分公司。

为了降本,企业还将降本的压力传导至上游企业。

今年年初,比亚迪旗下弗迪电池在内部通知,敦促团队继续降本:

“2023年,采购团队通过层层筛选,去劣存优,充分招标竞价等手段,实现了利益最大化。当前,采购降本空间依旧巨大。2024年,我们将继续加强非生产性物料的管理和控制,凝心聚力,降本增效。”

至于背后带来多少供应链的成本和裁员压力,恐怕没人说的清楚。

03

冰火两重天

对新能源,真的没有希望了吗?其实背后真相更残酷,不是企业不行,而是你的企业不行了。

淘汰赛加速,行业分化加剧,呈现出冰火两重天的情况:头部锂电企业的订单增多,而尾部企业的订单在减少。

电池行业是典型的制造业,具有两个基本特征:一是技术、资金密集;二是规模效应明显。规模越大,成本越低。

同样是降价,对头部企业和二三线企业而言,效果截然相反。

头部企业具有规模优势,同时具有溢价能力。他们通过降价带动产量提高,导致成本下降,如果成本降幅大于价格降幅,毛利率反而更高。

同时,头部企业往往出海更早,海外市场具有一定规模,而海外的毛利率要远远高于国内,能够反哺国内的市场。

二三线企业本身就没有规模优势,也缺乏溢价能力。降价抢市场,往往处于亏损状态。

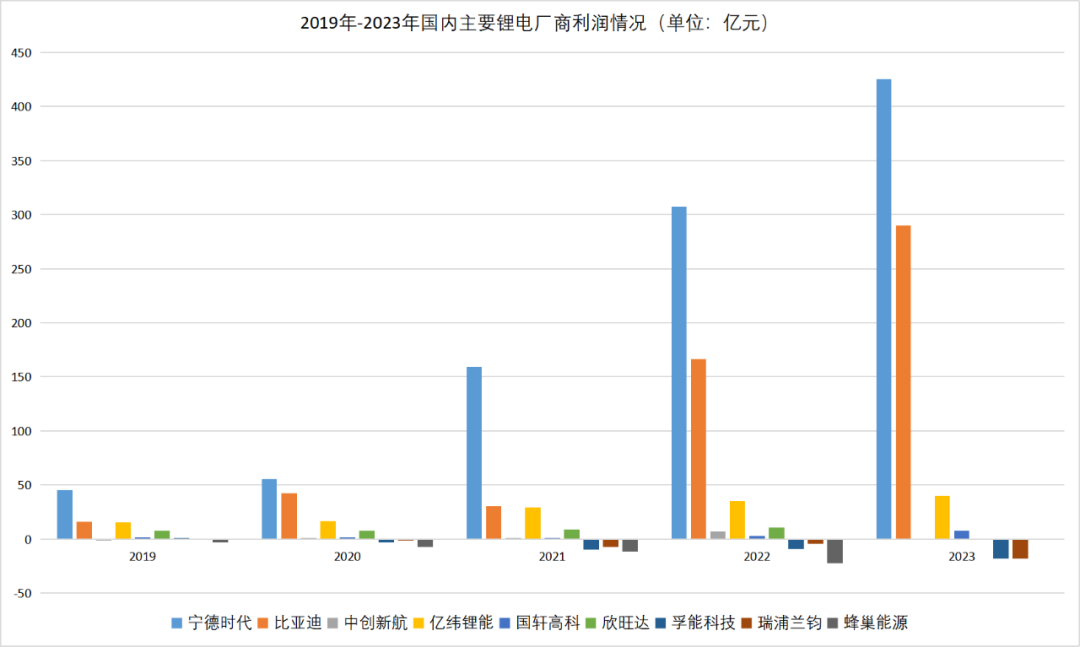

过去一年极度内卷,但宁德时代、比亚迪为首的头部企业,市场份额和营收规模都实现大幅增加。

根据最新财报,2023年,宁德时代预计归母净利润为441.21亿元,同比增长43.58%;比亚迪的业绩预告显示,其2023年预计盈利290亿元到310亿元,增长74.46%至86.49%。

第二梯队里,亿纬锂能预计去年归母净利润约40亿元到42亿元,同比增长15%到20%。国轩高科去年归母净利润为8亿元到11亿元,同比增长157%到253%,扣非净利润同比扭亏为盈。

再看新晋企业,普遍处在亏损状态。

来自蜂巢的招股书显示,从2019年到2022年,蜂巢连年亏损,净利润分别为-3.26亿元、-7.01亿元、-11.54亿元及-22.56亿元,4年内累计亏损超44亿元。

企业要盈利,需要完成商业闭环。大概流程是研发—技术—产品—利润—研发。

目前来看,新晋企业大多卡在产品一环,因为市场还处于开发阶段,产品还没有起量,没有规模效应,成本偏高。而前期又在研发和技术上投入大量的资金,还要维持企业运转,大多入不敷出。

资金,资金,还是资金。对持续承压的新晋企业而言,搞钱成为应对淘汰赛的关键。

今年1月份,楚能新能源获得100亿元银行授信。去年一整年,在地方政府加持下,海辰储能先后获得500多亿的银行授信。瑞浦兰钧在去年年末登陆港股,完成惊险一跃。

蜂巢能源也曾于2022年向上交所提交招股书,但由于关联交易,于去年自动终止上市,面临着巨大的资金压力。

事实上,为了撬开第一和第二梯队铸就的森严壁垒,新晋企业都采取了差异化策略:一是市场差异化,如海辰储能专注生产储能电池,瑞浦兰钧也较早的布局了储能电池;二是技术上的差异化,如蜂巢能源主打短刀电池。

但是,要想真正在未来获得一席之地,这些企业要扛过淘汰赛的艰难周期。那些更小的企业,极有可能已经见不到下一个春天了。

那么留在行业中的个人要思考的一个问题是:在这轮周期中,所在的企业是否会受到影响,还能熬到春天吗?

碳索储能网 https://cn.solarbe.com/news/20240319/87198.html