竞逐TWh时代,动力及储能电池投扩产热情持续高涨。

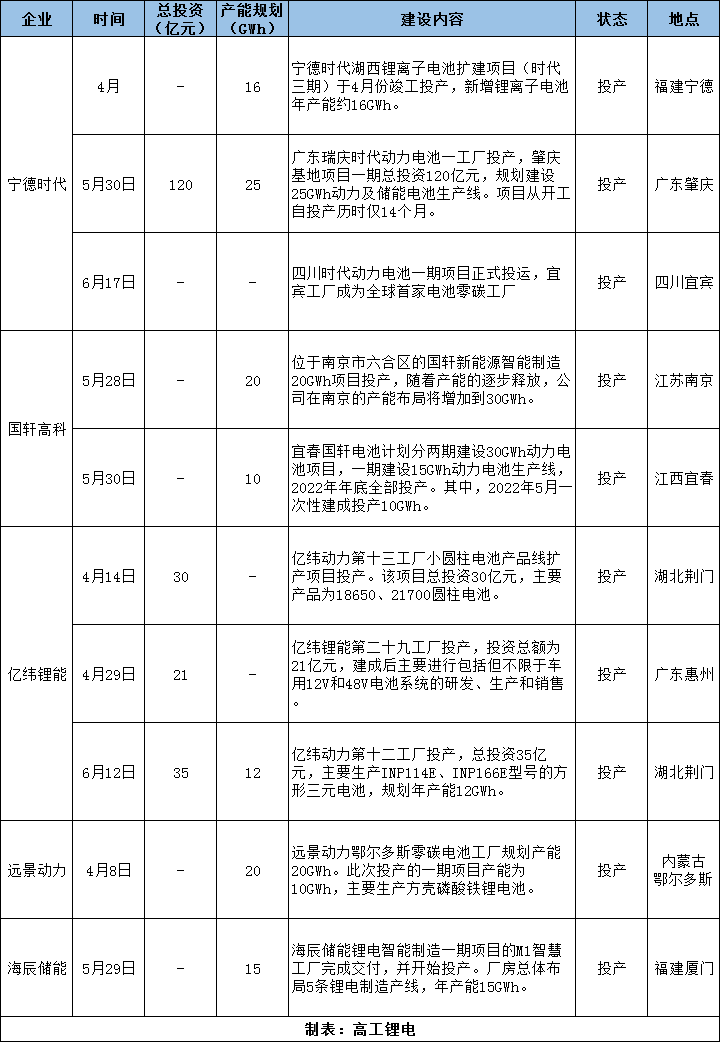

高工锂电统计数据显示,2022年H1,动力及储能电池投产项目9个,产能超118GWh;开工项目22个,总产能规划超638GWh;签约及官宣项目21个,总产能规划超367GWh。

基本面上,新能源汽车产销态势明朗景气。中汽协发布数据,2022年1-5月我国新能源汽车累计产量207.1万辆,同比增长114.2%;销量200.3万辆,同比增长111.2%。

行业预测,6月国内新能源汽车的销量或接近50万辆,再创历史新高。全年国内销量预计超过600万辆,加上海外新能源汽车销量,2022年全球电动车销量有望超过950万辆。

根据GGII数据预测,到2025年全球新能源汽车市场渗透率将达到25%以上,这将带动全球动力电池出货量超过1.55TWh。叠加储能电池市场出货量,2025年有望达到1.85TWh,相对于2021年增长4.5倍以上。

巨大的市场预期下,中国动力电池企业在扩产的赛道上加速狂奔,投产速度加快,项目开工及项目签约密集进行。

动力电池企业对于产能的扩张近乎饥渴,其背后逻辑在于,一方面,面向TWh时代庞大的市场刚需,仅靠1-2家龙头企业并不足以满足市场需求,无论是动力还是储能领域,都在呼唤更多强大体量规模的企业参与竞逐。

另一方面,规模化运营已经成为动力电池产业的核心壁垒之一,产能的率先释放有望提前锁定更大的市场份额,且规模效应对于极致品质及成本优势的赋能更是不言而喻,由此成为电池企业迫切扩大产能规模的重要原因之一。

同时,从国内动力电池上半年投扩产信息来看,几大市场信号尤为值得关注:

一、动力电池企业产能加速释放,头部企业多个基地陆续投产,强者恒强的局面逐渐巩固,马太效应越发明显。

今年上半年,宁德时代湖西基地、肇庆基地、四川基地相继投产;国轩高科南京、宜春基地陆续投产;亿纬锂能荆门、惠州等多个工厂也开始产能爬坡;远景动力零碳电池工厂投产......

同时,动力电池头部企业新基地的单期产能规模均在10GWh以上。可以看到,产能的规模效应,将不断筑高头部动力电池企业的市场护城河。

值得注意的是,储能领域正在开辟出独立且巨大的市场增长空间,以海辰储能为代表的新势力电池企业也在加速产能跃进。

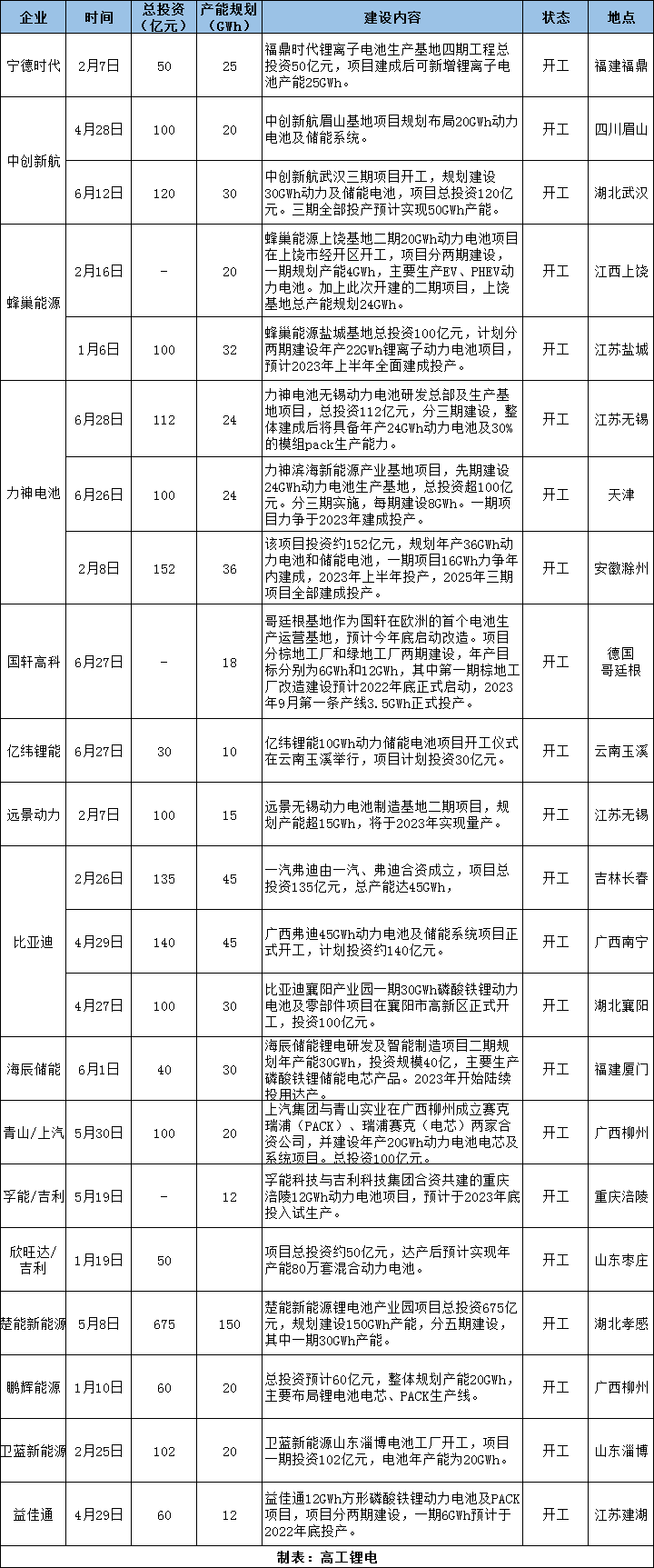

二、二线及以上动力电池企业再现集中开工潮,车企电池企业合资工厂加速启动。

高工锂电统计数据显示,上半年动力电池及储能开工项目22个,总产能规划超638GWh。与上一轮开工潮相比,今年动力电池企业同时启动多个基地同步建设。中创新航眉山、武汉基地,蜂巢能源上饶、盐城基地,力神无锡、滁州、天津基地,比亚迪长春、南宁、襄阳基地等均在短期内陆续开工。

同时,与终端车企合作绑定,电池企业与整车企业的合资工厂也在加速启动,青山与上汽、孚能与吉利、欣旺达与吉利、比亚迪与一汽的合资工厂均在上半年开工。

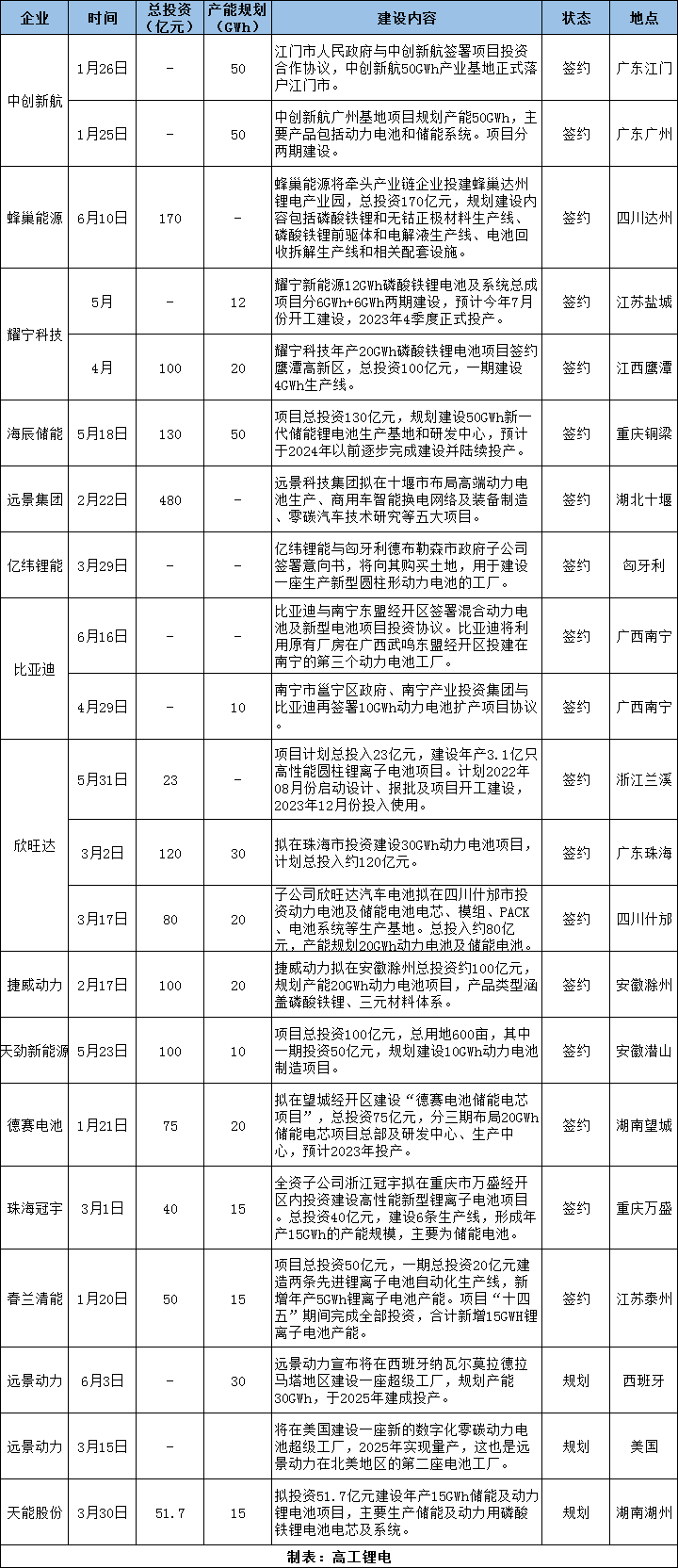

三、面向动力及储能两大千亿赛道,仍有电池新势力涌入,并且提速大规模产能布局。

其中,楚能新能源150GWh锂电池产业园开工;海辰储能厦门工厂一期已经投产、二期已经开工,并且规划50GWh新一代储能锂电池生产基地落户重庆;耀宁科技盐城、鹰潭项目相继签约。

四、动力电池企业从签约到开工,从开工到投产的时间正在不断缩短。

今年上半年,动力电池及储能电池签约及官宣的项目达21个,总产能规划超367GWh。从签约到开工,最快速的时间仅仅用了不到2个月时间。而从开工到通线,部分动力电池企业更是将时间压缩至14个月,甚至是10个月的时间。

从目前签约情况来看,国内动力电池预计还将迎来新一轮开工潮。

五、中国动力电池企业进入全球产能大扩张时代。国轩高科将启动欧洲首个电池生产运营基地改造,远景动力规划美国、英国、法国、西班牙零碳超级动力电池工厂建设,亿纬锂能落户匈牙利建设圆柱电池工厂。

可以看到,中国动力电池企业的竞争还远未到存量市场的竞争,未来很长的周期内依然仍会是增量市场的竞逐。毫无疑问,未来5-10年,中国动力电池将会成长出一批具备国际化竞争力企业,在在全球新能源产业的竞逐中展现更为强大的中国实力。

六、零碳化生产转型提速。进入新的产业周期后,全球动力电池全球竞逐中正在出现新的变量,零碳化的权重正在加大,能否在新的变局中掌握主动权,将决定中国能否继续保持全球竞争力。

3月,宁德时代全资子公司四川时代获得全球知名认证机构SGS颁发的PAS2060碳中和认证证书,成为全球首家电池零碳工厂。

4月,远景动力鄂尔多斯零碳电池工厂一期项目投产,推出全球首个零碳产业园。目前,远景动力已在中国、日本、美国、英国及法国布局了10大生产基地,2025年零碳电池总产能规划超过300GWh。

七、以AI赋能动力电池智能制造。进入新周期后,锂电池行业无论是从制造、设计、供应链等各个维度都在面临前所未有的新挑战。在此背景下,沿用过去传统的制造模式已经无法满足产业新阶段的需求。

目前,仿真工具的导入和深化,工艺参数结构化应用,通过知识快速复用,变更闭环管理,导入设计制造协同等系统打通数据流,从而达到设计-工艺-制造端的深度协同,成为动力电池实现AI智造的重要探索。

可以看到,以宁德时代、中创新航、蜂巢能源等为代表的动力电池企业,都在持续加大投入,致力于动力电池制造与AI智能、大数据、云计算等的深度融合。

碳索储能网 https://cn.solarbe.com/news/20220705/47998.html