随着工业级碳酸锂价格持续走高,中下游企业深陷涨价漩涡。究其原因,上下游生产周期的不匹配是锂需求爆炸时供应难以快速反应的根本所在。

近年来,受益于全球范围内新能源汽车以及储能市场的快速兴起,锂电池产业展现出前所未有的活力。中国动力电池企业紧紧抓住了此次机遇,纷纷在海外投资建厂,参与到国际市场竞争当中。但与此同时,上游锂电池原材料价格的节节攀升也让动力电池企业和整车制造商叫苦不迭。

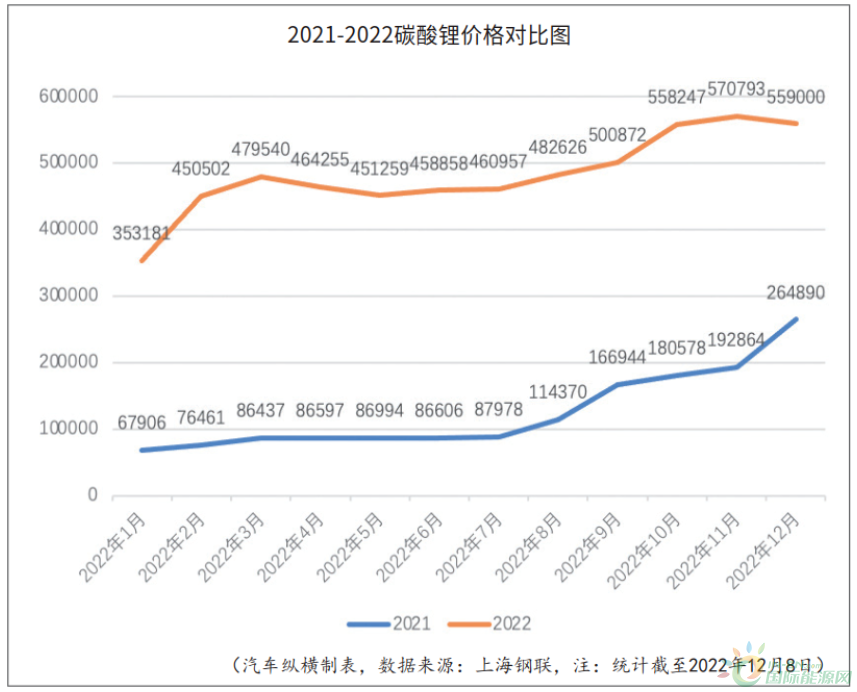

据上海钢联发布的数据,工业级碳酸锂价格自2022年起就开启了一路上涨模式,直至2022年11月突破57万元/吨大关,并创下57.1万元/吨的历史高位。彼时,市场一片哗然,产业链上下游都受到了不同程度的冲击。在上述背景下,机遇与挑战并存,中国汽车行业企业该如何协同推进新能源随着工业级碳酸锂价格持续走高,中下游企业深陷涨价漩涡。究其原因,上下游生产周期的不匹配是锂需求爆炸时供应难以快速反应的根本所在。汽车产业链参与到全球市场竞争当中?或许,一体化产业链布局将是未来行业的共同选择。

产业链深陷涨价漩涡

作为新能源汽车动力电池最为关键的材料,工业级碳酸锂约占制造成本的40%左右。近来,碳酸锂价格的持续走高非但没有使整条产业链收益,反而让位于中下游的动力电池和整车制造企业面临更大成本压力。

一方面,上游原材料价格上涨,导致了中游厂商电池制造成本大幅增加。另一方面,随着新能源车型的热销,庞大的市场需求又让电池厂商从锂原材料供应商那里争取到降价空间的难度持续增大。

为了缓解原材料成本上涨带来的压力,电池厂商们纷纷上调产品价格,试图将成本压力分散给下游车企。在供应体系的层层传递下,位于下游的整车制造商更是深深陷入涨价漩涡。

2022年5月,国内超20家新能源车企集体宣布涨价,终端售价提高车型超过40款,且涨幅较大,幅度为3000-30000元不等。尽管新能源汽车购置税补贴退坡对于车企的定价策略产生了一定影响,但专业机构的分析师认为,彼时锂电产业中上游囤积居奇、哄抬价格等行为才是助长了新能源车型涨价的根本所在。

据统计,在2022年前三季度,碳酸锂市值前十名的公司净利润均出现了几倍甚至几十倍的同比增长。但与此同时,位于中下游的电池厂商和整车制造企业除个别企业保持了良好正增长外,其余净利润均出现了不同程度的下滑。为此,厂商纷纷抱称利润都被上游公司赚走,自己是在为上游打工。

值得注意的是,针对锂盐价格不断上涨对产业造成的成本压力,工信部等国家部门已多次对锂价做出了行政干预。例如,2022年11月,工业和信息化部办公厅、国家市场监督管理总局联合发布《关于做好锂离子电池产业链供应链协同稳定发展工作的通知》。鼓励锂电(电芯及电池组)生产企业、锂电一阶材料企业、锂电二阶材料企业、锂镍钴等上游资源企业、锂电回收企业、锂电终端应用企业及系统集成、渠道分销、物流运输等企业深度合作,通过签订长单、技术合作等方式建立长效机制,引导上下游稳定预期、明确量价、保障供应、合作共赢。

供需矛盾短期难以解决

尽管动力电池产业发展前景被业内人士一致看好,但短期来看,碳酸锂的供需矛盾依旧仍难以解决。根据韩国调研机构SNE Researc预测,到2023年,全球电动汽车对动力电池的需求达406GWh,而全球的动力电池供应预计为335GWh,缺口约18%;而到2025年,这一缺口将会进一步扩大到约40%,在供应紧缺背景下,锂价还将持续走高。

分析来看,上游锂资源供应是决定未来锂价走势的关键,而上下游生产周期的不匹配是锂需求爆炸时供应难以快速反应的根本原因。

在高利润的驱动下,目前位于上游的矿业大军正在不间断地扩大碳酸锂产能。据盐湖股份负责人表示,该公司目前现已实现3万吨碳酸锂产能,自建4万吨基础锂盐一体化项目已实施计划2024年投产;与盐湖比亚迪联合开发的3万吨电池级碳酸锂项目目前也正在有序推进。

不久前,国轩高科在投资者互动平台表示,国轩科丰新产线已于2022年9月初投产,目前产能正在不断爬坡。与此同时,该公司位于宜丰的碳酸锂生产线也将于明年一季度投产,一期碳酸锂产能预计为2.5万吨。此外,宜春国轩矿业还在2022年11月底正式获得了割石里矿区水南段瓷土(含锂)矿的采矿权,设计生产规模为300万吨每年,这将为公司明年碳酸锂出货目标提供有力支撑。

与此同时,国内包括宁德时代、比亚迪、广汽、吉利、长城、蔚来等中下游企业都已经开始整合产业链布局,纷纷在海外布局电池制造项目或亲自下场"买矿"进入上游矿产和材料环节。

2022年6月,长城汽车旗下的蜂巢能源与赣锋锂业签署《战略合作框架协议书》,双方将在锂资源、锂盐供销等多方面开展深入合作;2022年8月,宁德发布公告称,拟在匈牙利投资建设匈牙利时代新能源电池产业基地项目;2022年9月,蔚来与澳大利亚矿石开采公司Greenwing Resources Ltd达成战略融资交易,以推进其阿根廷卡塔马卡省圣豪尔赫(San Jorge)盐湖锂项目的勘探计划。此外,有消息称2022年比亚迪在非洲觅得6座锂矿矿山,目前均已达成收购意向。

在市场供不应求、原材料价格不断上涨的背景下,一体化产业链布局已然成为了当前动力电池企业和车企的共同选择。

电池回收风口已经来临

新能源汽车的快速增长带动了动力电池企业的兴起,在产业链在持续高景气的同时,也为后续的电池回收市场奠定了成长根基。据中国汽车技术研究中心数据,2020年我国动力电池累计退役总量约23GWh,而到2025年,这一数字将升至约125GWh。在碳酸锂价格持续走高的背景下,不少厂商开始将目光投向电池回收产业,以期通过资源的循环利用达到降本目的。

业内人士认为,电池回收是另外一种意义上的矿山开采。在潜力无限的蓝海市场面前,电池回收领域参与者越来越多。目前,主导企业可分为两类:第三方的资源回收企业,以及整车、材料、电池等新能源汽车产业链上下游企业。

国内包括宁德时代、比亚迪、国轩高科等电池厂商,以及蔚来等整车厂都已经开辟了电池回收业务。与此同时,位于产业链上游的华友钴业、中伟股份、赣锋锂业、天赐材料等锂电材料供应商也在电池回收领域积极布局。

具体到公司,格林美早已布局多时,为电池回收领域龙头。2022年8月,格林美在投资者互动平台上表示,公司目前已与1000余家整车厂、电池厂及运营商建立了合作关系,布局超过200个回收网点,并计划在2022年回收近3万吨报废动力电池。

此外,国家层面的相关政策支持也在同步推进电池回收产业发展。工信部副部长张云明曾在2022世界动力电池大会上表示,我国已初步建立了动力电池的回收再利用体系。“未来,将进一步健全回收利用体系,加快制定回收利用管理办法,加强央地工作联动,形成协调监管机制,完善动力电池回收利用标准体系,支持智能拆解、材料再生等技术攻关和推广应用,加快培育一批梯次利用和回收再生的相关企业。”

在业内人士看来,各路玩家的涌入促使动力电池回收已经变成了炙手可热的“香饽饽”,几乎覆盖了新能源汽车整个产业链条,涉及整车厂、电池厂、第三方回收企业等。随着产业政策不断完善,叠加动力电池报废量逐渐进入高增期,电池回收规模将进一步扩大。

不过,电池回收市场的发展也并非一帆风顺。据央视报道,目前国内动力电池回收企业已开始加价“抢货”,动力电池回收没有明确的定价机制,甚至退役电池价格已超过新货。行业乱象整治已是箭在弦上。后续,随着政府主管部门逐步完成动力电池全生命周期监管覆盖,大型企业的电池回收市场业务有望长期受益。

钠电应用场景或逐渐扩大

面对工业级碳酸锂的持续高价,近来钠电池板块在资本市场逆势上涨,多家钠电个股在2022年纷纷上涨,热度甚至已超锂电池板块。面对产业异象,相关证券分析师表示,本来钠电池作为锂的补充,技术迭代缓慢,但这几年锂矿暴涨,加速了其商业化进程。

东吴证券发布研报称,2023年将是钠电产业化元年,2024年则有望实现大批量生产,规模有望达到30GWh。而到2026年,整个钠离子电池产业链产值有望达到484亿元。这对于后入局的企业来说无疑是一个新的商机。

作为国内动力电池企业龙头,宁德时代早在2021年7月便发布了其第一代钠离子电池。据介绍,其研发的钠离子电池电芯单体能量密度达到160Wh/kg;常温下充电15分钟,电量可达80%;-20°C低温环境中,也拥有90%以上的放电保持率。

除宁德时代外,2022年,中科海钠全球首条GWh级钠离子电池生产线也在安徽阜阳落成,规划产能5GWh。据悉,中科海钠目前的钠离子电池能量密度达到145Wh/kg,循环寿命为4500次。中科海钠计划将钠离子电池的能量密度进一步提升至180-200Wh/kg,同时将循环寿命提高到8000-10000次。

“中国锂电池之父”陈立泉院士曾明确表示,如果全世界的车都使用锂电池,全世界的电能都用锂电池储存,锂根本不够用。未雨绸缪提前寻找锂的替补,战略意义深远。

相比于锂,钠在全球储量丰富、分布广泛,在地壳含量为2.75%,是锂的400倍,因此成本更低。另外,由于钠离子性能更为稳定,对温度不敏感,所以抗寒冷和安全性上也要优于锂电池。

但钠电池也有弱点,那就是能量密度相对较低。数据显示,钠离子电池电芯单体能量密度仅为120Wh/kg,远低于磷酸铁锂电池的180Wh/kg和三元电池的240Wh/kg,续航是其致命弱点,所以锂电池率先商业化。

鉴于续航弱点,钠电池未来将主要用于电瓶车、A00级电动车、储能三大领域。不过目前主流观点认为,尽管目前钠离子电池仍然处于从0到1的过程中,应用场景有限,但是随着技术的发展,钠离子电池应用场景可能会逐渐扩大。

所以,钠电池商业化后短期内不会对车用锂电池造成太大冲击,更多是一种技术补充。而锂电的供需紧张也会在更多新技术的支持下得到有效缓解。伴随着产业一体化进度的加快,中国汽车行业企业也将在未来的全球市场竞争占据更多的主动。

来源:汽车纵横AutoReview 作者:马琨

碳索储能网 https://cn.solarbe.com/news/20230124/64190.html