2023年,没有哪个行业能像储能一样,让冰与火的对立并存达到一个顶峰。

辉煌的一面是,储能装机量再创新高。在1月8日举行的2024中国储能CEO大会上,中关村储能产业技术联盟副秘书长岳芬表示:“2023年我国新型储能装机规模再创新高,全年新增投运新型储能装机规模达21.5吉瓦/46.6吉瓦时,三倍于2022年新增投运规模水平。”

另一面,则是一大批从业者“被拍死在沙滩上”。内卷激烈、洗牌出局、产能过剩成为最常见的几个词。价格战轰轰烈烈打了一整年,时至今日仍未停歇。“80%储能系统集成商会倒下”,或将在今年成为现实。

36碳查询企查查数据发现,目前国内涉及储能业务的企业有超过16万家,仅是2023年新注册成立的储能企业就有超过7万家。

其中,更有大量跨界企业破风入局,其中不乏多家上市公司,让本就竞争激烈的市场再添新的变数。但随着储能竞争持续加剧,新的跨界者想要冲出重围且发展壮大,已是十分困难。

36碳盘点发现,2023年共有37家大企业跨界入局储能赛道;但与此同时,有14家跨界企业被洗牌出局,其中不乏知名上市公司。

“储能产业没有最卷,只有更卷。”协鑫集团董事长朱共山在2023年年底的SNEC上海储能展期间给出这句评价。他认为:“产能链价格持续走低,储能投标价半年下降三分之一。产品同质化严重,价格战愈演愈烈,冲业绩、抢份额、报价跌破成本。一半春天,一半寒流,就是我们现在储能行业的现状。”

图源:视觉中国

“沾储即热”不灵了

储能爆火的这两年,一时间挤满了外行人。无论是酿酒的、卖服装的,还是开发游戏的、做房地产的……争相跨界入局储能。

若分析跨界动机,基本是以下两点,一是自身业务增长乏力,谋求第二增长曲线;二是叠加政策利好和行业需求,储能领域实在太热,谁都想来分一杯羹。

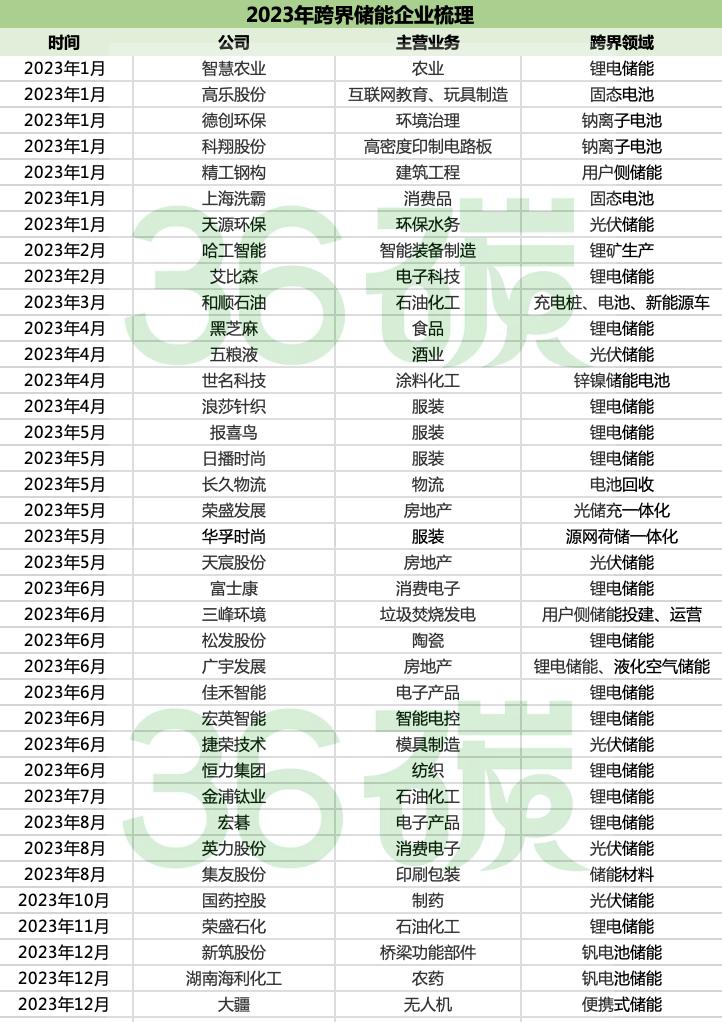

36碳根据公开信息整理,据不完全统计,2023年跨界储能行业的大型企业有37家。从下图表中可以看出,这批跨界企业来自各行各业,涵盖衣食住行、化工、电子等多个领域,跨界方式多以收购储能企业,或成立新公司为主。

2023年跨界储能的大型企业。36碳整理制图

当减碳成为全球议题,储能在未来十年甚至更久都是一条确定性赛道。但正所谓“隔行如隔山”,并不是每家企业都能转型成功。在竞争如此激烈的储能赛场,还未跨入门槛便被洗牌出局的情况,已非罕见之事。

36碳整理发现,2023年有14家上市公司在跨界储能后,以失败收场。

被称为“女装大王”的老牌服装企业——日播时尚就是其一。日播时尚在女装行业颇具影响力,旗下品牌“播 Broadcast”是该集团的核心,品牌代言人是知名演员倪妮。

2023年5月15日,日播时尚公告称,拟置入上海锦源晟新能源材料有限公司(下称“锦源晟”)100%股权,主营业务将变更为新能源电池正极前驱体材料等。

但短短不到半年,这场资产重组就以终止落幕。

2023年11月5日,日播时尚称公司决定终止重大资产重组,即终止收购锦源晟100%股权,并向特定投资者发行股份募集配套资金。几天前的1月4日,日播时尚发布2份股东减持股份计划公告。

另一家典型案例是*ST园城,这是一家主营业务为钢材、煤炭销售的上市企业。在2023年2月,公司宣布收购江西丰锦锂能有限公司51%股权,开始跨界锂电。

但好景不长,7个月后,*ST园城就决定拟转让其所持有的丰锦锂能全部股权,并表示:“公司目前不具备继续推进丰锦锂能在新能源领域发展的客观条件,无法取得预期收益。”

同样跨界失败的还有杭州房企*ST宋都、老牌药企*ST必康、医疗器械企业*ST未来等。这几家转型失败的公司有个共同点,都是靠跨界锂电进行自救:根据规定,*ST前缀代表的是企业亏损满三年的股票,存在退市或其他风险警示。这些企业在生死关头,抓住新能源这根救命稻草,却因自身弹药不足,终以双输局面收场。

2023年跨界储能失败案例。36碳整理制图

“剑未佩妥,出门便是江湖。”成为这批企业的真实写照。跨界失败的结局,虽是意料之外,却在情理之中。

美克生能源创始人兼首席科学家严晓对36碳表示,“产业发展中有个描述规模化效应的莱特定律,当产量翻一倍,成本就会下降15%到20%。但规模化投资往往造成产能过剩,必然造成需求波动性局面,产能过剩、行业洗牌加速到来。当前的储能产业的‘卷’跟光伏、新能源汽车产业的‘卷’没有本质差别,只是来得快了点。”

储能仍然爆火,但是“沾储即热”却不灵了。更何况,目前新能源侧电网侧储能市场机制和盈利机制仍不健全,这也造成很多储能系统利用率不高、收益水平明显偏低的问题,这对于很多内行人而言依旧是待解难题。

“绝大多数储能项目在实际运行过程中仍有诸多问题,调用规则不清,目前仅依靠调频、调峰服务,还不足以支撑项目业主获得较好的经济回报,尤其是强制配储,沦为劣币驱逐良币的成本项。” 申能诚毅投资总监张圣洁此前接受36碳采访时说。

没两把刷子傍身,跨界基本不可能

“内行人都卷生卷死,外行人想跨界进来的难度更是难上加难。”一位储能行业分析师对36碳表示。

哪怕是门槛看上去相对较低的储能集成行业,也绝非是简单的部件拼接,从电芯、PCS、EMS,到后期的运营、安全消防等一系列问题,都需要采取统一性思维统筹。这考验的就不是拼拼图的能力,而是从0到1的设计经验和后期运营水平。

“类比存储在互联网中的作用,储能也是电力市场中能源储存的基石。且大部分储能产品走向市场的第一步是并网,首先要得到电网认可,因此储能产品的本质首先是电力产品,电力电子的能力是基础,其次才是叠加对电化学的理解、控制算法、乃至现货交易策略等等要素。很多企业跨界失败,往往是舍本逐末,欠缺对产品本质的理解。” 源码资本副总裁雷鑫向36碳表示。

当很多跨界企业不具备技术门槛,只能迫不得已血拼价格,赔本赚吆喝的后果就是价格战愈演愈烈,大家都挣不到钱。

据中关村储能产业技术联盟统计,2023年储能系统中标均价持续下行,至12月跌至0.79元/瓦时,与年初相比近腰斩,并出现低于0.6元/瓦时的报价,创下行业新低。

源码资本副总裁雷鑫谈到,当前储能市场竞争处在第一阶段向第二阶段过渡的时间。第一阶段的时候,市场上各类供应商鱼龙混杂,这个时候具备好产品能力的公司被筛选出来成为好的品牌,即“技术为王”。而到了第二阶段,储能市场竞争维度会更多元,是否有历史业绩积累、规模化降本能力、品牌渠道能力等都是关键。

“以大储为例,很多招标文件中明确规定累计供货业绩门槛,不达标的企业连客户的面都见不上。所以这个时机再贸然跨界入局已经很晚了,除非有极其差异化的禀赋。而再过三五年,市场份额会进一步集中到少量头部企业上,结合我国电力现货市场的完善,届时市场对于供应商的综合实力要求将会更高。”他说。

36碳发现,2023年下半年后,跨界新闻已经少了很多。即使是宣布跨界的企业,很多都是“有备而来”,将跨界行为与自身资源禀赋相匹配。当前市场环境下,若没有两把刷子傍身,很难凭空闯出一片新天地。

从跨界热度来看,电化学储能领域更火热,且相对更易入局,相比周期更长的抽水蓄能、压缩空气储能项目,电化学储能的项目建设周期较短,应用领域也相对更广泛。

但仅仅扎堆集中在电化学储能这一条赛道,不仅僧多肉少,更会加剧储能领域的局部供需失衡。如今已有很多新玩家看上了其他领域,物理储能就是逐渐兴起的场景之一。

由于原理不同,电化学储能和物理储能是两个截然不同的赛道,相比电化学储能赛道的火热,物理储能的热度似乎低了些。但对长时大规模储能场景来讲,物理储能则更占优势。目前,压缩空气储能已成为除了抽水蓄能之外技术最成熟的物理储能技术之一。

例如,制盐企业跨界压缩空气储能赛道,就是一种将自身禀赋转移到储能领域的实践。

2024年1月4日,苏盐井神发布公告称,拟与国信集团、淮安产投共同投资成立合资公司,合作建设压缩空气储能项目。苏盐井神具备跨界储能的天然优势:由于是制盐企业,而废弃盐穴则可以作为储存空气能的天然储气罐,因此可以减少投建基础设施的成本。

36碳注意到,除了苏盐井神之外,还有中盐集团、雪天盐业、江盐集团、苏盐集团等都在压缩空气储能领域相继布局,这些公司都具备制盐生产积攒的盐穴资源,作为入局压缩空气储能的基础优势。 位于江苏常州的金坛盐穴压缩空气储能电站,由中盐集团、中国华能和清华大学共同开发。

图源:视觉中国

美克生能源创始人兼首席科学家严晓提到,如果跨界企业没有独特资源,或是风险预判与应对机制,大概率会失败。首先是供应链和投资渠道,是否能做到成本可控?其次是风险控制策略,是否能支撑全生命周期运营?当然,对于电力市场运行规律和电力市场改革趋势的认知也极为重要。

“储能这个行业,越做会发现问题越多,由于涉及到电池一致性问题带来的安全隐患、市场政策机制变化,太多不可控因素了,毕竟现在行业里还没有超过十年以上的新型储能项目案例,如果对各项风险缺乏预判,极易踩坑。这些都属于‘看不见的成本’,需要被纳入考虑。”严晓说。

根据高工产业研究院(GGII) 发布的2024年中国新型储能市场的十大趋势预测,目前全球储能市场由快速发展期进入洗牌期,且未来1-2年仍将持续。报告指出,增速减缓、产能过剩、利润压缩、市场分野、技术迭代、资本遇冷、安全事故等多重变局将使得企业加速分化。

2024年,储能领域仍将火热,全球储能需求有望维持高增。但同时,储能领域的造富神话也开始逐渐褪色,市场洗牌之势已成定局,正从杂牌混战迈入精英角逐的阶段,而那些仍未形成自身护城河的跨界企业,将被加速淘汰出局。

碳索储能网 https://cn.solarbe.com/news/20240117/84681.html